Muhasebe eğitimi, bir ülkenin yalnızca meslek standardını değil, aynı zamanda etik, hesap verebilirlik ve kurumsallık kültürünü şekillendiren stratejik bir alandır.

2017 yılında yayımlanan çalışmamızda —

“Muhasebe Eğitiminin Akreditasyonunda Stratejik Yol Haritası: Kaynak Tabanlı Bir Model Önerisi ve Gerçekleştirme Koşulları” (ELMACI & TUTKAVUL, JSHSR, 4(10):132–151, DOI:10.26450/jshsr.43) —

Türkiye’deki muhasebe eğitiminin kaynak tabanlı bakış açısıyla yeniden yapılandırılmasını önermiştik.

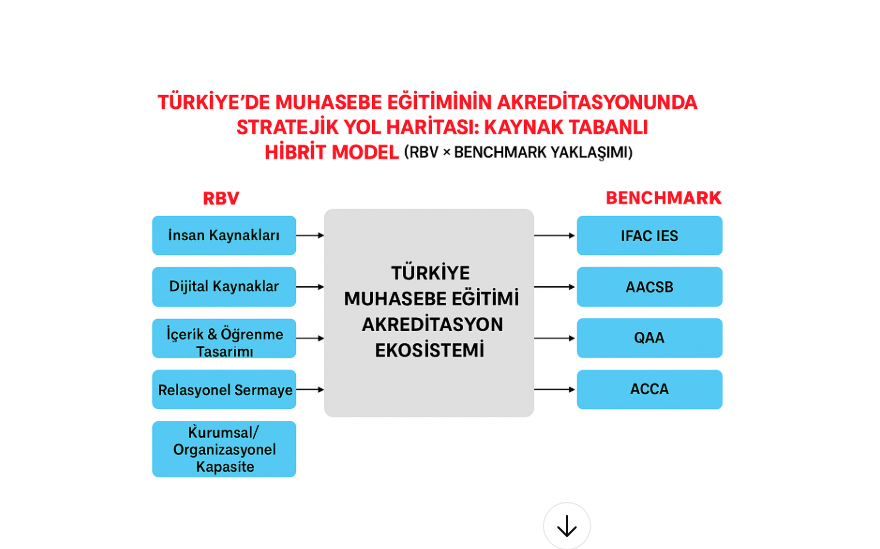

Bugün, o modelin üzerine inşa edilen Hibrit Yaklaşım (RBV × Benchmark); gelişmiş ülkelerdeki muhasebe eğitimi uygulamalarını karşılaştırmalı (benchmark) bir perspektifle analiz ederek, yerel kaynak tabanlı stratejik kapasiteyle harmanlıyor.

Bu yeni çerçeve, üç temel sermaye üzerinden ilerliyor:

1️⃣ İnsan Sermayesi: Akademik kadronun niteliği, pedagojik yetkinlik, etik ve dijital dönüşüm uyumu.

2️⃣ Yapısal Sermaye: Müfredatın IFRS, XBRL, ESG gibi küresel standartlarla entegrasyonu; dijital altyapı ve ölçme-değerlendirme sistemleri.

3️⃣ Relesyonel Sermaye: TÜRMOB, KGK, IFAC, işletmeler ve mezunlarla kurulan güven temelli işbirliği ağları.

Bu üçlü, muhasebe eğitiminin akreditasyon başarısının stratejik çekirdeğini oluşturuyor.

Kaynak tabanlı modelin derinliği, benchmark yaklaşımın evrensel kıyas gücüyle birleştiğinde; ortaya “küresel rekabet gücü yüksek, etik temelli ve sürdürülebilir” bir eğitim vizyonu çıkıyor.

Kısacası, bu model sadece bir akreditasyon modeli değil —

Türkiye’de muhasebe eğitiminin geleceğe açılan kapısı.

Yeni çalışmamızda bu hibrit yapıyı kavramsal, kuramsal ve uygulamalı düzeyde detaylandırıyoruz.

Yani, 2017’de atılan tohum, bugün dijitalleşme, sürdürülebilirlik ve etik kodlarla yeşeriyor.

Yakında: “Muhasebe Eğitiminin Akreditasyonunda Stratejik Yol Haritası 2.0: Kaynak Tabanlı Hibrit Model (RBV × Benchmark Yaklaşımı)”

#MuhasebeEğitimi #Akreditasyon #RBV #Benchmark #Sürdürülebilirlik #Etik #IFRS #XBRL #ESG #Yükseköğretim

![]()