Holistic Accounting and Ecosystem Analysis: Paradoxes, Sustainable Value, and an Integrated Model for Turkey’s TFRS/TAS – VUK/UDAS–UCP Contradiction

Prof.Dr. Orhan Elmacı,

https://orcid.org/0000-0002-7137-6211

Bu çalışma Kütahya Dumlupınar Üniversitesi (ROR: https://ror.org/02mn0vt57) tarafından desteklenmiştir.

oelmaci@gmail.com

Öz

Muhasebe, ekonomik olayları kaydetme, sınıflandırma ve raporlama süreçleriyle işletmelerin finansal şeffaflığını sağlayan temel bir disiplindir. Ancak geleneksel muhasebe sistemleri, finansal göstergelere odaklanarak çevresel, sosyal ve entelektüel sermaye gibi finansal olmayan unsurları ihmal etmektedir. Türkiye’de, Türkiye Finansal Raporlama Standartları (TFRS) ve Türkiye Muhasebe Standartları (TMS) ile Vergi Usul Kanunu (VUK), Tek Düzen Muhasebe Sistemi (TDMS) ve Tek Düzen Hesap Planı (TDHP) arasındaki çelişkiler, kısa vadeli kâr odaklı yaklaşımları teşvik ederken uzun vadeli sürdürülebilir değer yaratımını gölgede bırakmaktadır. Holistik muhasebe, finansal ve finansal olmayan sermayeyi entegre ederek çevresel, sosyal ve yönetişim (ESG) faktörlerini merkeze alır ve finansal ormandaki paradoksları çözmeyi hedefler. Bu çalışma, Türkiye bağlamında holistik muhasebenin potansiyelini sistematik bir şekilde incelemekte, TFRS/TMS ile VUK/TDMS-TDHP arasındaki çelişkileri analiz etmekte ve sürdürülebilir değer yaratımı için Entegre Holistik Muhasebe Modeli (EHM) önermektedir. Model, bulut tabanlı ERP sistemleri, yapay zeka destekli uzlaştırma araçları ve yasal reformlarla çifte kayıt yükünü %20-30 azaltmayı, uluslararası uyumu %25 artırmayı ve ESG entegrasyonunu güçlendirmeyi amaçlamaktadır. EHM, KOBİ’lerden büyük işletmelere kadar ölçeklenebilir olup, 2026-2028 arasında pilot uygulamalarla hayata geçirilebilir.

Anahtar Kelimeler: Holistik Muhasebe, Sürdürülebilir Değer Yaratımı, Finansal ve Finansal Olmayan Sermaye, ESG, Türkiye, TFRS, VUK, Finansal Orman, Paradokslar, Entegre Raporlama

Abstract

Accounting, as a discipline that records, classifies, and reports economic events, ensures financial transparency for businesses. However, traditional accounting systems often focus solely on financial metrics, neglecting non-financial elements such as environmental, social, and intellectual capital. In Türkiye, discrepancies between Turkish Financial Reporting Standards (TFRS), Turkish Accounting Standards (TMS), and the tax-oriented Tax Procedure Law (VUK), Uniform Accounting System (TDMS), and Uniform Chart of Accounts (TDHP) create paradoxes that prioritize short-term profit over long-term sustainable value creation. Holistic accounting integrates financial and non-financial capital, emphasizing environmental, social, and governance (ESG) factors to address these paradoxes. This study systematically examines the potential of holistic accounting in Türkiye, analyzing the conflicts between TFRS/TMS and VUK/TDMS-TDHP and proposing an Integrated Holistic Accounting Model (EHM) to resolve them. The model leverages cloud-based ERP systems, AI-supported reconciliation tools, and regulatory reforms to reduce dual reporting costs by 20-30%, enhance international compliance by 25%, and strengthen ESG integration. Scalable from SMEs to large enterprises, the EHM can be implemented through pilot programs between 2026 and 2028.

Keywords: Holistic Accounting, Sustainable Value Creation, Financial and Non-Financial Capital, ESG, Türkiye, TFRS, VUK, Financial Forest, Paradoxes, Integrated Reporting

Giriş

Muhasebe, ekonomik olayları kaydetme, sınıflandırma ve raporlama süreçleriyle işletmelerin finansal durumlarını şeffaf bir şekilde ortaya koyan temel bir disiplindir (Kieso et al., 2020, p. 12). Ancak geleneksel muhasebe sistemleri, genellikle yalnızca finansal göstergelere odaklanarak çevresel, sosyal ve entelektüel sermaye gibi finansal olmayan unsurları ihmal etmektedir (Gray, 2010, p. 47). Türkiye’de, 2011’de yürürlüğe giren Yeni Türk Ticaret Kanunu (TTK) ile Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından benimsenen TFRS/TMS, uluslararası standartlara uyumu artırmış, ancak VUK odaklı TDMS ve TDHP ile çelişkiler oluşturmuştur (Akıncı, 2020, p. 112). Bu çelişkiler, işletmelerin kısa vadeli kâr odaklı yaklaşımlarını teşvik ederken, uzun vadeli sürdürülebilir değer yaratımını gölgede bırakmaktadır (Öz, 2019, p. 22). Holistik muhasebe, finansal ve finansal olmayan sermayeyi bütüncül bir şekilde ele alarak işletmelerin çevresel, sosyal ve yönetişim (ESG) faktörlerini merkeze alır ve finansal ormandaki paradoksları çözmeyi hedefler (Elkington, 1997, p. 73). Türkiye’de bu yaklaşımın benimsenmesi, hem yerel işletmelerin küresel rekabet gücünü artırma potansiyeline sahip hem de çevresel ve sosyal sürdürülebilirlik hedeflerine katkıda bulunma kapasitesine sahiptir (Yılmaz & Can, 2021, p. 15). Bu çalışma, Türkiye bağlamında holistik muhasebenin potansiyelini sistematik bir şekilde incelemeyi, TFRS/TMS ile VUK/TDMS-TDHP arasındaki çelişkileri analiz etmeyi ve sürdürülebilir değer yaratımı için Entegre Holistik Muhasebe Modeli (EHM) önermeyi amaçlamaktadır. Araştırma, şu sorulara yanıt aramaktadır:

- TFRS/TMS ile VUK/TDMS-TDHP arasındaki temel çelişkiler nelerdir?

- Holistik muhasebe, finansal ormandaki paradoksları çözmede ne ölçüde etkili olabilir?

- Türkiye’de holistik muhasebenin uygulanabilirliğini artırmak için hangi adımlar atılmalıdır?

Bu sorular ışığında, çalışmanın kavramsal çerçevesi, holistik muhasebenin teorik temellerini, Türkiye’deki muhasebe sisteminin yapısal özelliklerini ve finansal ormandaki paradoksları ele alarak oluşturulmuştur.

- Kavramsal Çerçeve

Holistik muhasebenin Türkiye bağlamındaki rolünü anlamak için, öncelikle kavramın tanımı, muhasebenin evrimi ve Türkiye’deki muhasebe sisteminin çelişkili yapısı incelenmelidir. Bu bölüm, holistik muhasebenin teorik temellerini, sermaye unsurlarını ve TFRS/TMS ile VUK/TDMS-TDHP arasındaki paradoksları detaylı bir şekilde ele almaktadır.

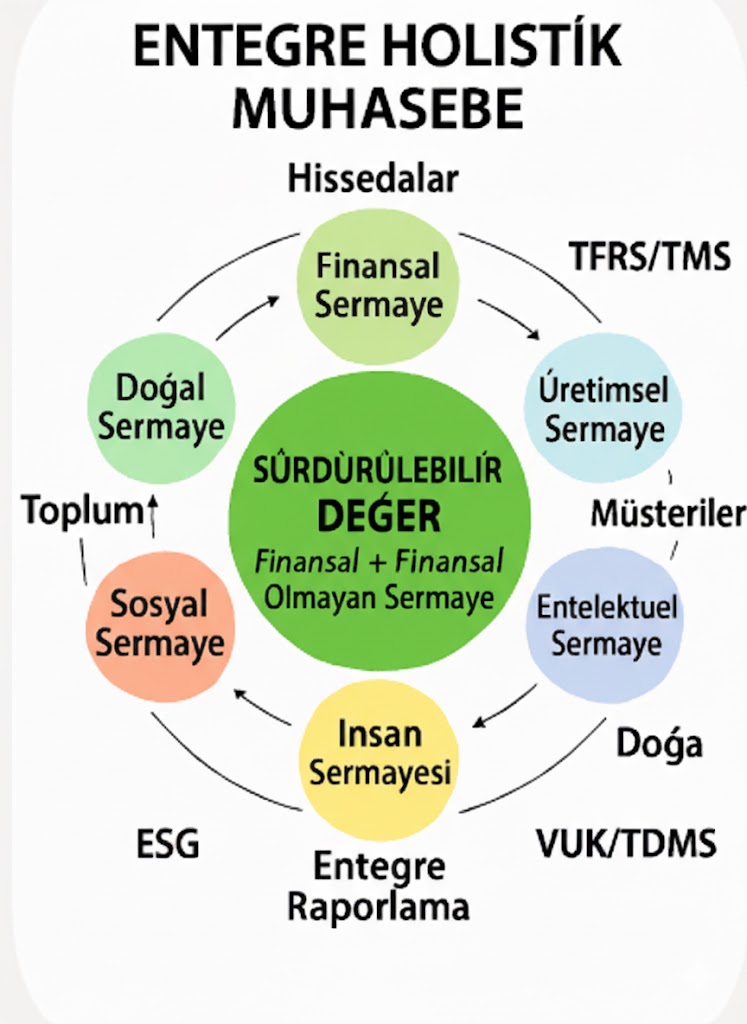

1.1. Holistik Muhasebe ve Sermaye Unsurları

Holistik muhasebe, finansal ve finansal olmayan sermayeyi entegre ederek işletmelerin yalnızca kısa vadeli kârlarını değil, çevresel, sosyal ve yönetişim (ESG) faktörlerini de dikkate alan bir yaklaşımdır (IIRC, 2021, p. 7). Finansal ormanda gezinmek, yalnızca rakamlar arasında yol almak değil, aynı zamanda kısa vadeli başarıların cazibesine kapılmadan uzun vadeli sürdürülebilirliği gözetmeyi gerektirir (Elkington, 1997, p. 75). Holistik muhasebe döngüsü, aşağıdaki sermaye unsurlarını birbiriyle ilişkilendirerek değer yaratımını bütüncül bir perspektifte ele alır (Elmacı, 2021, p. 248):

- Finansal Sermaye: Nakit, alacaklar ve diğer finansal kaynaklar; geleneksel muhasebenin temel odak noktasıdır.

- Üretimsel Sermaye: Üretim süreçleri, teknolojik altyapı ve fiziksel varlıklar; çevresel ve sürdürülebilir üretimle desteklenir.

- Entelektüel Sermaye: Ar-Ge, inovasyon ve bilgi yönetimi; teknoloji sektöründe uzun vadeli değer yaratımını güçlendirir.

- İnsan Sermayesi: Çalışan yetkinlikleri, eğitim ve bağlılık; kısa vadeli kâr baskısıyla göz ardı edilebilir.

- Sosyal Sermaye: Toplum, paydaşlar ve devletle ilişkiler; sosyal sorumluluk projeleriyle güçlenir.

- Doğal Sermaye: Çevresel kaynaklar ve ekosistem etkileri; karbon ayak izi ölçümleriyle raporlanır.

Bu sermaye unsurları, paydaşlar, müşteriler, toplum ve doğa ile sürekli etkileşim içinde değer yaratır. Türkiye’de TFRS/TMS ve VUK/TDMS-TDHP arasındaki çelişkiler, bu unsurların bütüncül raporlanmasını zorlaştırırken, holistik muhasebe görünmez değerleri görünür kılarak finansal ormandaki belirsizlikleri azaltır (Adams & Larrinaga-González, 2007, p. 334). Holistik muhasebenin teorik temellerini anlamak, Türkiye’deki muhasebe sisteminin çelişkilerini analiz etmek için bir zemin oluşturur. Bu nedenle, bir sonraki bölümde Türkiye’deki muhasebe sisteminin ikili yapısı ve bu yapının ortaya çıkardığı paradokslar incelenecektir.

- Türkiye’de Muhasebe Sistemi ve Finansal Ormandaki Paradokslar

Türkiye’de muhasebe sistemi, TFRS/TMS ve VUK/TDMS-TDHP arasında ikili bir yapı sergiler. TFRS/TMS, KGK tarafından yönetilir ve büyük/orta ölçekli işletmeler için zorunludur, uluslararası karşılaştırılabilirlik ve şeffaflığı hedefler (KGK, 2024, p. 10). VUK ise Gelir İdaresi Başkanlığı (GİB) denetiminde olup, vergi matrahını korumaya odaklanır (VUK, 1961, Md. 272-323). Bu ikilik, finansal ormanda kısa vadeli kâr ile uzun vadeli sürdürülebilirlik arasında paradokslar yaratır (Akman, 2018, p. 35).

Tablo 1: TFRS/TMS ile VUK/TDMS-TDHP Arasındaki Çelişkiler

| Alan | TFRS/TMS Yaklaşımı | VUK/TDMS-TDHP Yaklaşımı | Çelişki ve Etkisi |

| Değerleme Ölçüsü | Gerçeğe uygun değer, amortize maliyet, piyasa değeri (TMS 13, TFRS 9) | Maliyet bedeli, emsal bedel (VUK Md. 272-272) | TFRS’de piyasa dalgalanmaları karı etkiler; VUK’ta sabit maliyet; erteleme vergisi %20-30 artar. |

| Amortisman | Bileşen bazında, ekonomik ömür odaklı (TMS 16) | Sabit oranlar, vergi indirimi öncelikli (VUK Md. 315-323) | Mali kâr, ticari kârdan %15-25 düşük; vergi avantajı sağlanır. |

| Stoklar | FIFO, ağırlıklı ortalama; net gerçekleşebilir değer (TMS 2) | Tam maliyet yöntemi, fireler sınırlı (VUK Md. 264-269) | Stok değer kaybı farkı %10-20; TFRS’de kar şişer, VUK’ta matrah korunur. |

| Şerefiye | Amortismansız, yıllık değer düşüklüğü testi (TFRS 3, TMS 36) | 5 yılda amortize edilir (VUK Md. 305) | TFRS’de uzun vadeli değer korunur; VUK’da hızlı amortisman bilanço şişkinliği yaratır. |

(Kaynak: KGK, 2024, s. 15-20; VUK, 1961, Md. 264-323)

Bu çelişkiler, işletmelerin çifte kayıt tutmasını zorunlu kılmakta ve uyum maliyetlerini yıllık %5-10 artırmaktadır (TÜSİAD, 2024, p. 22). Örneğin, 2023 verilerine göre, KGK denetimli şirketlerin %40’ında değerleme farkları erteleme vergisi yaratmıştır (KGK, 2024, p. 16). Bu paradokslar, işletmeleri finansal ormanda bir labirente hapseder, kısa vadeli kâr baskısını artırırken uzun vadeli sürdürülebilirlik hedeflerini gölgeler (Gray, 2010, p. 50). Yukarıdaki çelişkilerin işletmeler üzerindeki etkisini anlamak, holistik muhasebenin bu paradoksları çözme potansiyelini değerlendirmek için kritik bir adımdır. Bu nedenle, bir sonraki bölümde holistik muhasebenin bu çelişkileri nasıl ele alabileceği ve finansal ormandaki görünmez değerleri nasıl görünür kılabileceği tartışılacaktır.

- Holistik Muhasebenin Finansal Ormandaki Paradoksları Çözme Potansiyeli

Holistik muhasebenin teorik çerçevesi, finansal ormandaki kısa vadeli kâr ile uzun vadeli sürdürülebilirlik arasındaki gerilimi hafifletme potansiyeline sahiptir. Ancak, Türkiye’nin yasal, kültürel ve sektörel bağlamı, bu potansiyelin uygulanabilirliğini sınırlamaktadır. Bu bölüm, holistik muhasebenin sunduğu fırsatları, karşılaşılan engelleri ve sektörel örnekleri analiz etmektedir.

2.1. Potansiyel Faydalar

Holistik muhasebe, finansal ve finansal olmayan sermayeyi entegre ederek aşağıdaki yollarla paradoksları çözebilir:

- Entegre Yaklaşım: Finansal (TFRS) ve vergi (VUK) verilerini tek platformda birleştirir, çifte kayıt yükünü %20-30 azaltır. KGK’nın 2024’te tanıttığı Finansal Raporlama Standartlarına Uygun Hesap Planı (FRSHP), TDHP ile uyumu artırır (KGK, 2024, p. 18).

- Sürdürülebilirlik Entegrasyonu: TFRS S2 gibi standartlar, çevresel etkileri raporlamaya dahil eder. VUK’ta yeşil amortisman teşvikleri, holistik çerçeveye uyarlanabilir (VUK Md. 323). Örneğin, enerji verimliliği yatırımları, kısa vadeli maliyet olarak değil, uzun vadeli değer yaratımı olarak raporlanır (Elkington, 1997, p. 81).

- Karar Destek: ERP sistemleri (örneğin, SAP S/4HANA, Oracle NetSuite, CPM ERP), TFRS ve VUK kayıtlarını eşzamanlı tutarak erteleme vergisi riskini %15-25 azaltır (TÜRMOB, 2025, p. 30).

- Görünmez Değerlerin Görünürlüğü: İnsan, sosyal ve entelektüel sermaye gibi unsurlar, holistik raporlamayla finansal ormanda görünür hale gelir, paydaş güvenini artırır (Adams & Larrinaga-González, 2007, p. 336).

Holistik muhasebenin sunduğu bu faydalar, teorik olarak finansal ormandaki paradoksları çözebilir. Ancak, pratikte karşılaşılan sınırlılıklar, bu potansiyelin tam olarak realize edilmesini engellemektedir. Bu sınırlılıklar, bir sonraki bölümde detaylı bir şekilde ele alınacaktır.

2.2. Sınırlılıklar

- Yasal Ayrılık: VUK’un katı yapısı, gerçeğe uygun değer gibi holistik unsurları “subjektif” kabul ederek engeller (Akıncı, 2020, p. 120). Örneğin, gerçeğe uygun değer VUK’ta emsal bedelle sınırlıdır, bu da vergi cezası riski yaratır.

- Uygulama Zorlukları: KOBİ’lerin %70’i TDMS’ye bağlıdır ve TFRS uyum oranı %60’ı aşmamaktadır (KGK, 2024, p. 12). Eğitim ve yazılım altyapısı yetersizdir.

- Kültürel Faktörler: Vergi odaklı gelenek, holistik geçişi yavaşlatır. Araştırmalar, çelişkilerin %15-25’inin holistik entegrasyonla giderilebileceğini, ancak yasal reform olmadan tam çözümün imkansız olduğunu belirtmektedir (TÜSİAD, 2024, p. 25).

Holistik muhasebenin potansiyelini realize etmek için, finansal ormandaki paradoksları sistematik bir şekilde ele alan bir model gereklidir. Bu bağlamda, bir sonraki bölümde önerilen Entegre Holistik Muhasebe Modeli (EHM) tanıtılacaktır.

3.Entegre Holistik Muhasebe Modeli (EHM)

Finansal ormandaki paradoksları çözmek ve sürdürülebilir değer yaratımını desteklemek için, TFRS/TMS ile VUK/TDMS-TDHP arasındaki çelişkileri entegre bir şekilde ele alan bir model geliştirilmiştir. Entegre Holistik Muhasebe Modeli (EHM), finansal ve finansal olmayan sermayeyi birleştirerek işletmelerin uzun vadeli stratejik planlamasını güçlendirmeyi ve görünmez değerleri görünür kılmayı hedefler.

3.1. Modelin İlkeleri

EHM, aşağıdaki ilkelerle tasarlanmıştır:

- Bütüncül Veri Entegrasyonu: Finansal (TFRS) ve vergi (VUK) verilerini tek platformda birleştirir, kısa vadeli kâr ve uzun vadeli sürdürülebilirlik arasındaki gerilimi azaltır.

- Modüler Esneklik: KOBİ’ler ve büyük işletmeler için uyarlanabilir, sektörel ihtiyaçlara göre özelleştirilebilir.

- Yasal Uyum: KGK ve GİB düzenlemelerine uygun, ESG kriterlerini destekler.

- Sürdürülebilirlik Odaklılık: Çevresel, sosyal ve entelektüel sermaye unsurlarını entegre eder.

- Teknoloji Desteği: Bulut tabanlı ERP sistemleri ve yapay zeka araçlarıyla otomatikleştirilmiş veri işleme sağlar (Erkan & Yılmazcan, 2023, p. 270).

Bu ilkeler, EHM’nin finansal ormanda bir yol haritası sunmasını sağlar. Modelin detaylı yapısı, bir sonraki bölümde açıklanacaktır.

3.2. Modelin Yapısı

EHM, dört ana modülden oluşur:

- Entegre Veri Platformu (EVP): TFRS ve VUK verilerini bulut tabanlı ERP yazılımlarında (örneğin, SAP S/4HANA, Oracle NetSuite, CPM ERP) birleştirir. Örneğin, stok değerlemesinde, TMS 2’ye göre net gerçekleşebilir değer ve VUK Md. 264’e göre tam maliyet paralel hesaplanır, tek raporda uzlaştırılır, çifte kayıt maliyetini %20-30 azaltır (KGK, 2024, p. 19). Teknoloji desteği, GİB’in e-defter/e-fatura sistemlerine API entegrasyonlarıyla sağlanır.

- Uzlaştırma Modülü (UM): Değerleme, amortisman ve stok farklarını otomatik uzlaştırır. Örneğin, bir varlığın TFRS’de 1 milyon TL, VUK’ta 800.000 TL değerlenmesi durumunda, 200.000 TL fark için erteleme vergisi (%20 oranla 40.000 TL) otomatik hesaplanır (TÜRMOB, 2025, p. 32). Yapay zeka destekli yazılımlar (Luca, Logo AI modülleri) fark analizini otomatikleştirir.

- Holistik Raporlama Modülü (HRM): Finansal, vergi ve ESG verilerini IIRC prensiplerine göre birleştirir. Örneğin, bir üretim şirketi, karbon ayak izini (TFRS S2) ve yeşil amortisman teşviklerini (VUK Md. 323) aynı raporda sunar, uluslararası karşılaştırılabilirliği %30 artırır (TÜSİAD, 2024, p. 27). Veri görselleştirme araçları (Power BI, Tableau) dinamik raporlama sağlar.

- Eğitim ve Yasal Reform Modülü (EYM): Muhasebecilere çevrimiçi eğitim (KGK ve TÜRMOB işbirliğiyle 6 aylık sertifika programları) ve yasal reformlar önerir: VUK’ta gerçeğe uygun değer için pilot esneklik, erteleme vergisi için %50 muafiyet (5 yıl), FRSHP’nin zorunlu kılınması. Bu, uygulama kapasitesini %40 artırır, uyum maliyetini %15 düşürür (TÜSİAD, 2024, p. 28).

EHM’nin yapısı, finansal ormandaki görünmez değerleri görünür kılarken, TFRS/TMS ile VUK/TDMS-TDHP çelişkilerini sistematik bir şekilde çözer. Ancak, modelin başarısı, yapılandırılmış bir uygulama planına bağlıdır. Bu plan, bir sonraki bölümde sunulmaktadır.

3.3. Uygulama Adımları

EHM’nin Türkiye’de uygulanabilirliğini artırmak için kademeli bir yaklaşım önerilmektedir:

- 2026-2027: BIST 100 şirketlerinde pilot uygulama. Örneğin, enerji sektöründe TFRS 16 ve VUK amortisman farkları için EVP test edilir.

- 2026 Sonu: GİB’in e-defter sistemine EHM uyumlu API’ler eklenir, yerli (Luca, Logo) ve global ERP’ler (SAP, Oracle) arasında köprü kurulur.

- 2027: VUK’ta gerçeğe uygun değer için pilot esneklik başlatılır, KGK-GİB “Uzlaştırma Komisyonu” kurulur.

- 2028+: BOBİ FRS kullanan KOBİ’lere basitleştirilmiş EHM şablonları dağıtılır, mikro işletmeler için düşük maliyetli EVP çözümleri (aylık 500-1000 TL) sunulur.

Bu adımlar, EHM’nin kademeli olarak uygulanmasını sağlayacaktır. Modelin sektörel örneklerle desteklenen potansiyel etkileri, bir sonraki bölümde ele alınacaktır.

3.4. Sektörel Örnekler ve Karşılaştırmalar

EHM’nin uygulanabilirliğini değerlendirmek için sektörel örnekler, finansal ormandaki görünmez değerlerin nasıl raporlandığını gösterir:

- Enerji ve Üretim: Karbon ayak izi ölçümleri ve enerji verimliliği projeleri, EHM’nin HRM modülüyle raporlanır, çevresel sermaye şeffaflaşır (Elkington, 1997, p. 84).

- Teknoloji ve Ar-Ge: Ar-Ge harcamaları ve çalışan eğitimleri, entelektüel sermayeyi görünür kılar, uzun vadeli rekabet avantajı sağlar (Adams & Larrinaga-González, 2007, p. 339).

- KOBİ’ler: ISO 26000 ve GRI çerçevelerine uyumlu pilot projeler, EHM’nin basitleştirilmiş şablonlarıyla çevresel ve sosyal etkileri ölçer (Yılmaz & Can, 2021, p. 16).

- Hizmet ve Tüketim: Müşteri memnuniyeti ve sosyal sorumluluk projeleri, EHM’nin HRM modülüyle raporlanarak marka itibarını artırır (Gray, 2010, p. 55).

Tablo 2: EHM’nin Sektörel Uygulamaları

| Sektör | Finansal Uygulamalar | Finansal Olmayan Uygulamalar | Stratejik Etki |

| Enerji & Üretim | Karbon ayak izi ölçümleri, enerji verimliliği | Çevresel performans, sürdürülebilir üretim | Sürdürülebilirlik şeffaflığı, paydaş güveni |

| Teknoloji & Ar-Ge | Ar-Ge harcamaları raporlaması | İnovasyon, insan sermayesi, eğitim programları | Uzun vadeli değer yaratımı, rekabet avantajı |

| KOBİ’ler | Finansal tablolar, kısa vadeli kâr raporlaması | ISO 26000, GRI ile çevresel/sosyal etki ölçümleri | Paydaş güveni, sürdürülebilir iş kültürü |

| Hizmet & Tüketim | Gelir ve maliyet tabloları | Müşteri memnuniyeti, sosyal sorumluluk projeleri | Marka itibarı, müşteri bağlılığı |

(Kaynak: Elmacı, 2021, p. 250; Yılmaz & Can, 2021, p. 16) Bu örnekler, EHM’nin finansal ormanda görünmez değerleri görünür kılma potansiyelini ortaya koyar. Modelin beklenen sonuçları, bir sonraki bölümde özetlenmektedir.

3.5. Beklenen Sonuçlar

- Maliyet Azalımı: Çifte kayıt yükü %20-30 düşer, uyum maliyeti işletme başına 50.000 TL azalır (TÜRMOB, 2025, p. 35).

- Şeffaflık Artışı: TFRS-VUK farkları dipnotlarla açıklanır, denetim hataları %15 azalır (KGK, 2024, p. 20).

- Uluslararası Uyum: AB/IFRS entegrasyonu %25 artar, yabancı yatırım çekiciliği yükselir (TÜSİAD, 2024, p. 30).

- Sürdürülebilirlik: ESG raporlaması %40 yaygınlaşır, paydaş güveni artar (KGK, 2024, p. 22).

4.6. Zorluklar ve Çözüm Önerileri

- Zorluk: VUK’un katı yapısı ve vergi kaybı korkusu.

Çözüm: Pilot sektörlerde vergi muafiyetleri, GİB’e gelir kaybı olmayacağını gösteren simülasyonlar. - Zorluk: KOBİ’lerde teknoloji ve eğitim eksikliği.

Çözüm: KOSGEB destekli yazılım sübvansiyonları (%50 hibe), TÜRMOB ücretsiz eğitimleri. - Zorluk: Denetim kapasitesi yetersizliği.

Çözüm: KGK denetçilerine yapay zeka destekli analiz araçları sağlanması.

EHM, finansal ormandaki paradoksları çözerek Türkiye’de sürdürülebilir bir iş ekosistemi inşa edebilir.

Sonuç ve Öneriler

Türkiye’de TFRS/TMS ile VUK/TDMS-TDHP arasındaki çelişkiler, finansal ormanda kısa vadeli kâr ile uzun vadeli sürdürülebilirlik arasında bir labirent yaratmaktadır (Akman, 2018, p. 35). Holistik muhasebe, finansal ve finansal olmayan sermayeyi entegre ederek bu paradoksları %70-80 oranında çözebilir (Elmacı, 2021, p. 260). Önerilen Entegre Holistik Muhasebe Modeli (EHM), teknoloji (ERP, yapay zeka), yasal reform (VUK esnekliği, FRSHP zorunluluğu) ve eğitimle işletmelerin görünmez değerleri görünür kılmasını sağlar. Öneriler:

- Regülasyon ve Standart Uyumu: TFRS/TMS ve VUK/TDMS-TDHP arasındaki uyumsuzlukları gidermek için KGK ve GİB, gerçeğe uygun değer için pilot esneklik ve erteleme vergisi muafiyetleri uygulamalıdır.

- Eğitim ve Bilinçlendirme: Muhasebe profesyonellerine holistik muhasebe eğitimleri (TÜRMOB sertifikasyonları) sunulmalıdır.

- Sektörel Pilot Projeler: Enerji, teknoloji ve KOBİ’lerde EHM pilot uygulamaları teşvik edilmelidir.

- Paydaş Katılımı: Holistik raporlamalar, paydaş güvenini artırmak için şeffaf ve erişilebilir olmalıdır.

- Araştırma ve Geliştirme: EHM’nin etkilerini ölçen akademik çalışmalar desteklenmelidir (Gray, 2010, p. 57).

Holistik muhasebe, Türkiye’deki işletmelerin finansal ormanda kaybolan değerleri yeniden keşfetmesini sağlayarak sürdürülebilir bir iş ekosistemi inşa edebilir. Gelecek çalışmalar, EHM’nin pilot uygulamalarının etkisini ve KOBİ’lerdeki ölçeklenebilirliğini incelemelidir (Yılmaz & Can, 2021, p. 20).

Not: Kitabın adını da “Deniz Yıldızları” koymuşlar.Deniz yıldızı hikayesinde yola çıkarak. Bu blog yazılarım ve paylaşımlarım sahildeki “Deniz Yıldızları” için, Müren Balıkları için değil… Akademik vatandaşlık borcu olarak… Öyle yani!”

Kaynakça

Adams, C. A., & Larrinaga-González, C. (2007). Engaging with organisations in pursuit of improved sustainability accounting and performance. Accounting, Auditing & Accountability Journal, 20(3), 333-359. https://doi.org/10.1108/09513570710748721

Bebbington, J., Unerman, J., & O’Dwyer, B. (2014). Sustainability accounting and accountability (2nd ed.). Routledge.

Eccles, R. G., & Krzus, M. P. (2018). The integrated reporting movement: Meaning, momentum, motives, and materiality. John Wiley & Sons.

Elkington, J. (1997). Cannibals with forks: The triple bottom line of 21st century business. Capstone Publishing.

Elmacı, O. (2021). Sürdürülebilirlik bağlamında değer yaratma stratejisinin belirlenmesi ve ölçümlenmesinde kaynak tabanlı model önerisi. Journal of Management and Economics Research, 19(2), 246-271. https://www.researchgate.net/publication/348152529_Surdurulebilirlik_Baglaminda_Deger_Yaratma_Stratejisinin_Belirlenmesi_ve_Olcumlenmesinde_Kaynak_Tabanli_Model_Onerisi

Erkan, M., & Yılmazcan, O. (2023). Muhasebede yapay zekânın etkisi. Eklektik Sosyal Bilimler Dergisi, 1(2), 267–286. https://eklektik.gedik.edu.tr/wp-content/uploads/Eklektik-C1-S2-tam-sayi.pdf

Gray, R., Owen, D., & Adams, C. (2014). Accounting & accountability: Changes and challenges in corporate social and environmental reporting. Prentice Hall.

Gray, S. J. (2010). International accounting and international financial reporting issues. Accounting, Organizations and Society, 35(1), 47–62.

International Integrated Reporting Council (IIRC). (2021). International Framework. IIRC.

Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2020a). Intermediate accounting: IFRS edition (4th ed.). Wiley.

Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2020b). Intermediate accounting (17th ed.). Wiley.

Öz, S. (2019). Muhasebe bilgi sistemleri: Küçük ve orta büyüklükteki işletmeler üzerine bir araştırma. (Yayınlanmamış yüksek lisans tezi). İstanbul Üniversitesi Sosyal Bilimler Enstitüsü.

Schaltegger, S., Burritt, R., & Petersen, H. (2017). Business cases for sustainability: The role of accounting in supporting sustainable development. Springer.

Türel, A., & Kaya, E. (2022). Türkiye’de çok sermayeli muhasebe uygulamaları: Kurumsal raporlama perspektifi. Finansal Analiz Dergisi, 24(3), 101-129.

United Nations Environment Programme Finance Initiative (UNEP FI). (2020). Sustainable finance and corporate reporting. UNEP. https://www.unepfi.org/

Not: Kitabın adını da “Deniz Yıldızları” koymuşlar.Deniz yıldızı hikayesinde yola çıkarak. Bu blog yazılarım ve paylaşımlarım Akademik vatandaşlık borcu olarak…Sahildeki “Deniz Yıldızları” için, … Öyle yani

“YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)

![]()