ISSB, TNFD, COP31 ve Küresel Sürdürülebilirlik Yönetişimi İçin Yeni Bir Yönetim Muhasebesi Çerçevesi

Yönetim Muhasebesi Perspektifinden Fırsat Maliyeti, Net Ekonomik Değer, Sürdürülebilirlik Performansı ve Kural Koyucu Liderlik Üzerine Bütünleşik Bir Değerlendirme

“Standartları İzleyen Bir Ülke mi, Standartların Geleceğini Şekillendiren Bir Aktör mü?”

BİRİNCİ BÖLÜM

GİRİŞ

1.1. Problemin Tanımı

Yirmi birinci yüzyılın ilk çeyreği, küresel ekonomik sistemin yalnızca teknolojik ve jeopolitik açıdan değil; aynı zamanda kurumsal yönetişim, finansal raporlama ve değer yaratma anlayışı bakımından da köklü bir dönüşüm sürecine girdiğini göstermektedir. İklim değişikliği, biyolojik çeşitlilik kaybı, doğal kaynakların hızla tükenmesi, su stresi, ekosistem bozulması ve küresel tedarik zincirlerinde yaşanan kırılganlıklar, işletmelerin uzun dönemli performansının yalnızca finansal göstergeler üzerinden değerlendirilemeyeceğini ortaya koymuştur (IPCC, 2023; IPBES, 2019).

Buna rağmen geleneksel muhasebe ve finansal raporlama sistemleri büyük ölçüde finansal sermayeye odaklanmaya devam etmektedir. Doğal sermaye, insan sermayesi ve sosyal sermaye gibi işletmelerin uzun vadeli değer yaratma kapasitesini doğrudan etkileyen unsurların finansal raporlama sistemleri içinde yeterince temsil edilememesi, yatırım kararlarının eksik bilgiye dayanmasına ve sürdürülebilirlik risklerinin sistematik biçimde göz ardı edilmesine yol açmaktadır (Capitals Coalition, 2023).

Bu durum, sürdürülebilirlik raporlamasında küresel ölçekte ortak bir standart oluşturma ihtiyacını doğurmuştur. Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) tarafından yayımlanan IFRS S1 ve IFRS S2 standartları, yatırımcı odaklı sürdürülebilirlik açıklamalarına ilişkin ortak bir küresel referans çerçevesi oluşturmayı hedeflemektedir. Haziran 2026’da duyurulan doğa ile ilgili açıklamalara yönelik Practice Statement girişimi ise bu dönüşümü iklim odaklı raporlamanın ötesine taşıyarak doğal sermaye, biyolojik çeşitlilik ve ekosistem hizmetlerini de kurumsal raporlama kapsamına dâhil etmektedir (IFRS Foundation, 2026).

Ancak burada yalnızca teknik bir raporlama sorunu bulunmamaktadır. Asıl problem, sürdürülebilirlik standartlarının küresel ekonomik yönetişimde giderek daha belirleyici hâle gelmesine rağmen, gelişmekte olan ülkelerin bu standartların oluşturulması ve geliştirilmesi süreçlerine sınırlı ölçüde katılabilmesidir. Standartları üreten ülkeler ile bu standartlara uyum sağlayan ülkeler arasındaki bilgi ve yönetişim asimetrisi, gelecekte uluslararası rekabet gücünü belirleyecek temel unsurlardan biri olma potansiyeli taşımaktadır.

Türkiye açısından bu problem daha da önem kazanmaktadır. Bir taraftan Türkiye, TSRS 1 ve TSRS 2 aracılığıyla ISSB standartlarını erken benimseyen ülkeler arasında yer almakta; diğer taraftan COP31’e ev sahipliği yaparak küresel sürdürülebilirlik gündeminin merkezinde konumlanmaktadır. Buna rağmen Türkiye’nin bu süreci yalnızca teknik uyum perspektifiyle mi yöneteceği, yoksa uluslararası standartların geliştirilmesine katkı sunan kural koyucu bir aktöre dönüşüp dönüşemeyeceği henüz yeterince tartışılmamıştır.

Dolayısıyla bu çalışmanın temel problemi, ISSB’nin doğa ile ilgili açıklama girişimi ile COP31 sürecinin Türkiye açısından yalnızca bir uyum yükümlülüğü mü, yoksa sürdürülebilirlik yönetişiminde stratejik liderlik fırsatı mı sunduğunu ortaya koymaktır.

Bu çalışmanın temel amacı, ISSB’nin doğa ile ilgili açıklama girişimini, COP31 sürecini ve Türkiye’nin mevcut sürdürülebilirlik raporlama altyapısını yönetim muhasebesi perspektifinden bütüncül biçimde değerlendirerek Türkiye’nin küresel sürdürülebilirlik yönetişimindeki stratejik konumunu analiz etmektir.

Bu genel amaç doğrultusunda çalışma aşağıdaki özel amaçları gerçekleştirmeyi hedeflemektedir:

1.2. Araştırmanın Amacı

i-ISSB’nin doğa ile ilgili açıklama girişiminin kuramsal ve uygulamaya yönelik gerekçelerini incelemek.

ii-TCFD’den TNFD’ye ve ISSB standartlarına uzanan küresel sürdürülebilirlik raporlama dönüşümünü analiz etmek.

iii-Yönetim muhasebesi açısından doğal sermaye muhasebesinin stratejik önemini ortaya koymak.

iv-COP31’in Türkiye açısından oluşturduğu ekonomik, kurumsal ve yönetişim fırsatlarını değerlendirmek.

v-Türkiye’nin standartlara uyum sağlayan bir ülke olmaktan çıkarak standartların geliştirilmesine katkı sunabilecek kapasitesini analiz etmek.

vi-Sürdürülebilirlik performansının ölçülmesine yönelik bütünleşik bir kavramsal model (ISPOM) önererek literatüre özgün katkı sunmak.

vi-Yönetim muhasebesi araçları aracılığıyla fırsat maliyeti, net ekonomik değer ve sürdürülebilir performans ilişkisini açıklayan yeni bir değerlendirme yaklaşımı geliştirmek.

1.3. Araştırmanın Önemi

Bu çalışma, ISSB standartlarını açıklayan bir çalışma olmaktan öte, yönetim muhasebesi literatürüne yeni bir kavramsal model kazandırmayı amaçlamaktadır. Önerilen Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM), finansal performans, doğal sermaye, sürdürülebilirlik raporlaması, yönetişim, risk yönetimi ve stratejik değer yaratımını tek bir performans mimarisi içinde bütünleştiren özgün bir yönetim muhasebesi çerçevesi sunmaktadır. Model, ISSB, TNFD, IFRS S1–S2, doğal sermaye muhasebesi ve entegre raporlama yaklaşımlarını ortak bir ölçme ve değerlendirme sisteminde bir araya getirerek literatürdeki önemli bir boşluğu doldurmayı hedeflemektedir.Sürdürülebilirlik raporlaması son yıllarda muhasebe literatürünün en hızlı gelişen araştırma alanlarından biri hâline gelmiştir. Bununla birlikte mevcut çalışmaların önemli bir bölümü, standartların teknik özellikleri, açıklama gereklilikleri veya ESG performans göstergeleri üzerine yoğunlaşmaktadır. Buna karşın sürdürülebilirlik standartlarının yönetim muhasebesi, stratejik karar verme, doğal sermaye muhasebesi ve uluslararası yönetişim bağlamında birlikte ele alındığı çalışmalar oldukça sınırlıdır.

Bu araştırma, söz konusu boşluğu doldurmayı amaçlamaktadır.

Çalışmanın akademik önemi üç temel noktada ortaya çıkmaktadır.

Birincisi, ISSB’nin doğa ile ilgili açıklama girişimi ilk kez yönetim muhasebesi perspektifinden sistematik olarak analiz edilmektedir.

İkincisi, COP31 süreci yalnızca çevre politikaları bakımından değil; fırsat maliyeti, net ekonomik değer ve uluslararası rekabet gücü açısından değerlendirilmektedir.

Üçüncüsü ise sürdürülebilirlik performansının ölçülmesine yönelik önerilen Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM) aracılığıyla literatüre özgün bir kavramsal çerçeve kazandırılmaktadır.

Çalışmanın uygulamaya yönelik önemi ise KGK, SPK, Borsa İstanbul, kamu kurumları, özel sektör ve politika yapıcılar için sürdürülebilirlik raporlamasının stratejik yönetimine ilişkin öneriler sunmasından kaynaklanmaktadır. Ayrıca çalışma, COP31 sürecinde Türkiye’nin uluslararası görünürlüğünü artırabilecek politika seçeneklerinin değerlendirilmesine katkı sağlamayı amaçlamaktadır.

1.4. Araştırmanın Soruları

Bu çalışmanın temel araştırma sorusu aşağıdaki şekilde ifade edilmektedir:

ISSB’nin doğa ile ilgili açıklama girişimi ve COP31 süreci, Türkiye’yi küresel sürdürülebilirlik yönetişiminde standartları uygulayan bir ülkeden, standartların geliştirilmesine ve uluslararası iyi uygulamaların oluşumuna katkı sağlayan kural koyucu bir aktöre dönüştürebilir mi?

Bu temel soru çerçevesinde aşağıdaki alt araştırma sorularına yanıt aranacaktır:

i.ISSB’nin doğa ile ilgili açıklama girişimi küresel sürdürülebilirlik raporlamasında nasıl bir paradigma değişimini temsil etmektedir?

ii-Doğal sermaye muhasebesi yönetim muhasebesi uygulamalarını nasıl dönüştürmektedir?

iii-Türkiye’nin mevcut TSRS altyapısı yeni doğa odaklı raporlama gereklilikleri açısından ne düzeyde yeterlidir?

iv-COP31’in Türkiye açısından fırsat maliyeti ve net ekonomik değer bakımından stratejik etkileri nelerdir?

v-Türkiye sürdürülebilirlik standartlarının geliştirilmesi sürecinde daha etkin bir rol üstlenebilir mi?

vi-Yönetim muhasebesi araçları sürdürülebilirlik performansının ölçülmesine nasıl katkı sağlayabilir?

vii-Önerilen ISPOM modeli sürdürülebilirlik performansının bütüncül ölçümüne hangi açılardan katkı sunmaktadır?

Kesinlikle. Bu bölüm, tezin teorik omurgasını oluşturacağı için yalnızca tarihsel bilgi vermemeli; okuyucuyu sürdürülebilirlik muhasebesine, ISSB’ye ve sizin geliştireceğiniz ISPOM (Integrated Sustainability Performance Octopus Model) yaklaşımına taşıyan güçlü bir giriş işlevi görmelidir.

Aşağıdaki metin, doktora tezi ve SSCI düzeyinde bir kitap bölümü üslubuyla hazırlanmıştır.

İKİNCİ BÖLÜM

KÜRESEL SÜRDÜRÜLEBİLİRLİK PARADİGMASININ DÖNÜŞÜMÜ

Yirmi birinci yüzyılda yaşanan ekonomik, çevresel ve toplumsal dönüşümler, yalnızca işletmelerin faaliyet alanlarını değil; değer yaratma anlayışını, kurumsal yönetişim mekanizmalarını ve muhasebenin temel fonksiyonlarını da köklü biçimde değiştirmektedir. Sanayi Devrimi’nden itibaren yaklaşık iki buçuk asır boyunca ekonomik büyümenin temel belirleyicileri olarak kabul edilen üretim kapasitesi, sermaye birikimi ve finansal kârlılık; günümüzde iklim değişikliği, biyolojik çeşitlilik kaybı, doğal kaynakların tükenmesi, su güvenliği, küresel eşitsizlikler ve jeopolitik kırılganlıklar karşısında tek başına yeterli açıklayıcı güce sahip değildir.

Küresel ekonominin karşı karşıya bulunduğu yeni risk profili, işletmelerin yalnızca finansal performanslarını değil; doğal sermaye üzerindeki etkilerini, sosyal sorumluluklarını, yönetişim kapasitelerini ve uzun dönemli değer yaratma yeteneklerini de bütüncül biçimde değerlendirmeyi zorunlu hâle getirmiştir. Dolayısıyla sürdürülebilirlik artık çevresel duyarlılığın ötesinde; ekonomik rekabet gücünü, finansal istikrarı ve kurumsal dayanıklılığı belirleyen stratejik bir yönetim paradigmasına dönüşmüştür.

Bu dönüşümün doğal sonucu olarak muhasebe disiplini de tarihindeki en kapsamlı paradigma değişimlerinden birini yaşamaktadır. Geleneksel finansal muhasebe sistemleri ağırlıklı olarak geçmiş işlemleri kayıt altına alan ve finansal sermayeyi ölçen araçlar olarak tasarlanmışken; günümüzde yönetim muhasebesi, doğal sermaye, insan sermayesi, sosyal sermaye ve entelektüel sermayeyi de kapsayan çok boyutlu performans sistemlerine doğru evrilmektedir. Bu yeni yaklaşım, yalnızca işletme düzeyindeki karar alma süreçlerini değil; uluslararası sermaye piyasalarının işleyişini, sürdürülebilir finansmanı ve küresel yönetişim mimarisini de doğrudan etkilemektedir.

Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB), IFRS S1 ve IFRS S2 standartları ile bu dönüşümün kurumsal çerçevesini oluştururken; doğa ile ilgili açıklamalara yönelik Practice Statement girişimi, sürdürülebilirlik raporlamasının kapsamını iklim risklerinden doğal sermaye yönetimine doğru genişletmektedir. Böylece muhasebe standartları, yalnızca finansal raporlama düzenlemeleri olmaktan çıkarak küresel sermaye akımlarını yönlendiren ve ekonomik davranışları şekillendiren stratejik politika araçlarına dönüşmektedir.

Ancak bu dönüşümün sağlıklı biçimde anlaşılabilmesi için, öncelikle günümüz sürdürülebilirlik paradigmasının tarihsel kökenlerinin incelenmesi gerekmektedir. Çünkü bugünkü sürdürülebilirlik tartışmaları, sanayi kapitalizminden şirket kapitalizmine uzanan yaklaşık iki yüz elli yıllık ekonomik dönüşümün doğal bir sonucudur.

Bu bölümde öncelikle sanayi kapitalizminden şirket kapitalizmine uzanan tarihsel süreç analiz edilmekte; ardından şirket kapitalizminin yapısal sınırları tartışılmakta ve doğal sermaye yaklaşımının ortaya çıkış nedenleri değerlendirilmektedir. Devamında çoklu sermaye modeli, sürdürülebilirlik performansı kavramının evrimi ve yönetim muhasebesinin geçirdiği dönüşüm ayrıntılı olarak incelenmektedir. Böylece çalışmanın ilerleyen bölümlerinde geliştirilecek olan Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model–ISPOM) için gerekli kuramsal zemin oluşturulmaktadır.

2.1. Sanayi Kapitalizminden Şirket Kapitalizmine: Değer Yaratımının Tarihsel Evrimi

Modern ekonomik sistemin temelleri, on sekizinci yüzyılın ikinci yarısında İngiltere’de başlayan Sanayi Devrimi ile atılmıştır. Buhar gücünün üretim süreçlerine uygulanması, mekanizasyonun yaygınlaşması ve fabrikalaşmanın hız kazanması yalnızca üretim tekniklerini değiştirmemiş; aynı zamanda sermaye birikiminin niteliğini, emek piyasalarını ve ekonomik organizasyon biçimlerini de köklü biçimde dönüştürmüştür (Polanyi, 1944/2001; Landes, 2003).

Klasik kapitalizmin ilk dönemlerinde işletmelerin temel amacı üretim kapasitesini artırmak ve ölçek ekonomilerinden yararlanarak maliyet üstünlüğü elde etmekti. Bu dönemde muhasebe sistemleri de büyük ölçüde maliyetlerin hesaplanması, stokların izlenmesi ve kârlılığın ölçülmesine odaklanmıştır. Doğal kaynaklar ise sınırsız ve ücretsiz üretim faktörleri olarak kabul edilmiş; çevresel etkiler ekonomik analizlerin dışında bırakılmıştır. Başka bir ifadeyle doğa, ekonomik sistemin üzerinde yükseldiği ancak değeri ölçülmeyen görünmez bir sermaye olarak değerlendirilmiştir.

Yirminci yüzyılın ikinci yarısından itibaren küreselleşmenin hızlanması, finansal piyasaların derinleşmesi ve çok uluslu şirketlerin ekonomik güç kazanmasıyla birlikte kapitalizmin yapısı önemli ölçüde değişmiştir. Bu yeni dönemde ekonomik faaliyetlerin merkezine üretimden ziyade şirketlerin piyasa değeri, hissedar getirisi ve finansal performansı yerleşmiştir. Literatürde sıklıkla şirket kapitalizmi (corporate capitalism) olarak adlandırılan bu yapı, büyük ölçekli şirketlerin yalnızca ekonomik değil; sosyal, siyasal ve kültürel alanlarda da belirleyici aktörler hâline geldiği yeni bir dönemi ifade etmektedir (Davis, 2009; Streeck, 2016).

Şirket kapitalizminin yükselişiyle birlikte muhasebe sistemleri de hissedar değeri maksimizasyonunu destekleyen finansal performans göstergeleri etrafında şekillenmiştir. Karlılık oranları, hisse başına kazanç, ekonomik katma değer ve piyasa değeri gibi finansal ölçütler, kurumsal başarının temel göstergeleri hâline gelmiştir. Ancak bu yaklaşımın önemli bir sınırlılığı bulunmaktadır: Finansal tablolar, işletmelerin doğal sermaye üzerindeki etkilerini, biyolojik çeşitlilik kaybını, su tüketimini, karbon emisyonlarını veya sosyal maliyetlerini büyük ölçüde görünmez bırakmaktadır.

Bu durum, ekonomik büyümenin önemli bir bölümünün aslında doğal sermayenin tüketilmesi pahasına gerçekleştiği yönündeki eleştirileri güçlendirmiştir. Özellikle iklim değişikliği, küresel su krizi ve biyolojik çeşitlilik kaybı gibi sorunlar, şirketlerin yarattığı finansal değerin önemli ölçüde çevresel dışsallıklara dayandığını göstermektedir (IPBES, 2019; IPCC, 2023).

Öte yandan şirket kapitalizmi yalnızca çevresel sonuçlar üretmemiş; gelir dağılımındaki bozulma, bölgesel eşitsizliklerin derinleşmesi, finansal kırılganlıkların artması ve demokratik karar alma süreçleri üzerindeki kurumsal etkinin güçlenmesi gibi sosyal ve siyasal sonuçları da beraberinde getirmiştir. Karl Polanyi, piyasanın toplumsal ilişkilerden kopmasının ciddi kurumsal krizlere yol açacağını yaklaşık seksen yıl önce öngörmüş; günümüzde Nancy Fraser ise bu süreci “kapitalizmin kendi yaşam kaynaklarını tüketmesi” şeklinde tanımlamıştır. Benzer biçimde Mariana Mazzucato, kamu politikalarının yalnızca piyasa başarısızlıklarını düzeltmekle yetinmeyip sürdürülebilir değer yaratımını yönlendiren misyon odaklı bir yaklaşıma dönüşmesi gerektiğini savunmaktadır.

Bu eleştiriler, işletmelerin başarısını yalnızca finansal göstergeler üzerinden değerlendiren yaklaşımın yetersiz kaldığını ortaya koymaktadır. Günümüzde şirketlerin gerçek performansı; finansal sermayeyi artırırken doğal sermayeyi tüketip tüketmediği, insan sermayesini geliştirip geliştirmediği, sosyal güveni güçlendirip güçlendirmediği ve uzun dönemli kurumsal dayanıklılığı sağlayıp sağlayamadığı dikkate alınmadan tam olarak ölçülememektedir.

Tam da bu noktada sürdürülebilirlik paradigması, şirket kapitalizminin eksikliklerini gidermeye yönelik yeni bir değer yaratma anlayışı olarak ortaya çıkmaktadır. Bu yeni paradigma, ekonomik başarının yalnızca finansal sonuçlarla değil; doğal, sosyal, insan ve entelektüel sermayenin birlikte yönetilmesiyle mümkün olacağını ileri sürmektedir. Dolayısıyla günümüzde asıl rekabet avantajı, yalnızca daha fazla üretmekten değil; çoklu sermaye yapısını etkin biçimde yöneterek sürdürülebilir değer yaratabilmekten geçmektedir.

Bu tarihsel dönüşüm, bir sonraki bölümde ayrıntılı olarak incelenecek olan şirket kapitalizminin yapısal sınırlarını ve neden yeni bir sürdürülebilirlik paradigmasına ihtiyaç duyulduğunu anlamak açısından temel bir çerçeve sunmaktadır. Buradan hareketle, 2.2 bölümünde şirket kapitalizminin iklim değişikliği, doğal sermaye kaybı, su stresi, biyolojik çeşitlilik kaybı ve sosyal eşitsizlikler bağlamında ortaya çıkardığı yapısal sorunlar ele alınacaktır. Bu tartışma, daha sonra geliştirilecek olan ISPOM modelinin neden yalnızca finansal performansı değil, çok boyutlu sürdürülebilirlik performansını esas alması gerektiğinin kuramsal gerekçesini oluşturacaktır.

2.2. Şirket Kapitalizminin Sınırları: İklim, Doğa, Su, Biyoçeşitlilik ve Sosyal Eşitsizlik Ekseninde Çok Boyutlu Bir Değerlendirme

Sanayi Devrimi sonrasında ortaya çıkan ve yirminci yüzyıl boyunca küresel ekonomik sistemin baskın modeli hâline gelen şirket kapitalizmi, üretim kapasitesini, teknolojik yeniliği ve sermaye birikimini tarihte benzeri görülmemiş ölçüde artırmıştır. Küresel yaşam standartlarının yükselmesi, sağlık hizmetlerinin gelişmesi, üretkenlik artışları ve uluslararası ticaret hacmindeki büyüme büyük ölçüde bu ekonomik sistemin ürünüdür. Bununla birlikte, aynı sistem; doğal kaynakların aşırı tüketilmesi, çevresel dışsallıkların büyümesi, gelir dağılımındaki bozulma ve ekolojik sınırların zorlanması gibi ciddi yapısal sorunları da beraberinde getirmiştir.

Geleneksel şirket kapitalizminin temel varsayımı, işletmenin temel amacının hissedar değerini (shareholder value) maksimize etmek olduğu yönündedir. Bu yaklaşım, uzun yıllar boyunca finansal performans göstergelerini kurumsal başarının temel ölçütü olarak kabul etmiş; doğal sermaye, sosyal sermaye ve ekosistem hizmetlerini ise ekonomik analizlerin dışında bırakmıştır (Friedman, 1970). Ancak günümüzde işletmelerin faaliyet gösterdiği çevrenin giderek karmaşıklaşması, bu yaklaşımın önemli ölçüde yetersiz kaldığını göstermektedir.

Uluslararası literatürde giderek güç kazanan görüşe göre şirketlerin karşı karşıya bulunduğu riskler artık yalnızca finansal nitelik taşımamaktadır. İklim değişikliği, biyolojik çeşitlilik kaybı, su stresi, doğal kaynakların tükenmesi, jeopolitik kırılganlıklar ve sosyal eşitsizlikler birbirini besleyen sistemik riskler hâline gelmiştir (World Economic Forum, 2025). Dolayısıyla işletmelerin uzun dönemli başarısı, yalnızca bilanço büyüklükleriyle değil; bu çok boyutlu riskleri yönetebilme kapasiteleriyle de değerlendirilmektedir.

Bu bağlamda şirket kapitalizminin sınırları beş temel boyutta incelenebilir.

2.2.1. İklim Değişikliği: Finansal Riskten Sistemik Riske

İklim değişikliği artık yalnızca çevresel bir sorun değildir; küresel ekonomik sistemin işleyişini doğrudan etkileyen sistemik bir finansal risk olarak kabul edilmektedir. Artan sıcaklıklar, aşırı hava olayları, kuraklıklar, seller ve orman yangınları yalnızca üretim süreçlerini değil; sigortacılık sektörünü, bankacılık sistemini, sermaye piyasalarını ve küresel tedarik zincirlerini de etkilemektedir (IPCC, 2023).

Uluslararası Para Fonu (IMF) ve Dünya Bankası, iklim kaynaklı fiziksel risklerin önümüzdeki yıllarda küresel büyüme üzerinde ciddi baskılar oluşturacağını vurgulamaktadır. Aynı şekilde geçiş riskleri (transition risks) olarak tanımlanan karbon vergileri, emisyon düzenlemeleri ve teknolojik dönüşüm maliyetleri de işletmelerin finansal performansını yeniden şekillendirmektedir.

Bu nedenle muhasebe standartları da değişmektedir. TCFD ile başlayan süreç, IFRS S2 standardı ile iklim risklerinin finansal raporlama sistemine entegre edilmesini sağlamış; ISSB ise bu yaklaşımı küresel standart hâline getirmiştir.

2.2.2. Doğal Sermayenin Azalması: Görünmeyen Varlığın Görünür Hâle Gelmesi

Klasik muhasebe sistemleri doğal kaynakları büyük ölçüde ücretsiz üretim faktörleri olarak değerlendirmiştir. Ormanlar, sulak alanlar, toprak kalitesi, ekosistem hizmetleri ve biyolojik çeşitlilik uzun yıllar boyunca finansal raporlarda görünmez kalmıştır.

Oysa günümüzde işletmelerin önemli bölümü doğaya yüksek derecede bağımlıdır.

Tarım sektörü toprak verimliliğine,

Turizm sektörü ekosistem kalitesine,

Enerji sektörü su kaynaklarına,

Finans sektörü ise bu sektörlerin tamamına bağlıdır.

Başka bir ifadeyle doğal sermaye görünmeyen değil; yalnızca ölçülmeyen bir üretim faktörüdür.

Bu nedenle Capitals Coalition, TNFD ve Birleşmiş Milletler SEEA sistemi doğal sermayenin ölçülmesini yeni nesil yönetim muhasebesinin temel bileşenlerinden biri olarak değerlendirmektedir.

2.2.3. Su Krizi: Yirmi Birinci Yüzyılın Yeni Stratejik Kaynağı

Birleşmiş Milletler’e göre dünya nüfusunun yaklaşık yarısı yılın belirli dönemlerinde ciddi su stresi altında yaşamaktadır. Artan nüfus, kentleşme, iklim değişikliği ve endüstriyel faaliyetler, tatlı su kaynakları üzerindeki baskıyı her geçen yıl artırmaktadır.

Dünya Ekonomik Forumu, su krizini uzun vadeli en büyük küresel risklerden biri olarak tanımlamaktadır.

Bu gelişme işletmeler açısından yalnızca çevresel bir problem değildir.

Üretim maliyetleri,

Enerji güvenliği,

Tarımsal verimlilik,

Tedarik zinciri sürekliliği,

Finansal riskler

doğrudan su kaynaklarının sürdürülebilir yönetimine bağlı hâle gelmektedir.

Dolayısıyla geleceğin sürdürülebilirlik performansı ölçümleri içerisinde “su muhasebesi” önemli performans göstergelerinden biri olacaktır.

2.2.4. Biyolojik Çeşitlilik Kaybı: Sessiz Küresel Kriz

İklim değişikliği kamuoyunda daha fazla görünür olsa da birçok araştırmacı biyolojik çeşitlilik kaybının en az iklim değişikliği kadar büyük bir sistemik risk oluşturduğunu belirtmektedir.

IPBES’in Küresel Değerlendirme Raporu’na göre yaklaşık bir milyon tür yok olma tehdidi altındadır. Tozlaşma, karbon depolama, su döngüsünün düzenlenmesi ve gıda üretimi gibi yaşamsal ekosistem hizmetleri ciddi biçimde zayıflamaktadır.

Bu durum yalnızca çevresel değil; aynı zamanda ekonomik bir krizdir.

Çünkü biyolojik çeşitlilikte meydana gelen bozulmalar;

gıda güvenliğini,

ilaç sanayisini,

orman ürünlerini,

balıkçılığı,

turizmi

ve hatta finans sektörünü doğrudan etkilemektedir.

ISSB’nin Nature-related Practice Statement girişimi tam da bu nedenle tarihsel bir dönüm noktasıdır. İlk kez doğa bağımlılıkları ve doğa üzerindeki etkiler küresel finansal raporlama sisteminin ayrılmaz bir parçası hâline gelmektedir.

2.2.5. Sosyal Eşitsizlik ve Şirket Kapitalizminin Meşruiyet Krizi

Şirket kapitalizminin karşı karşıya bulunduğu en önemli yapısal sorunlardan biri de sosyal eşitsizliklerin giderek derinleşmesidir.

Son kırk yılda küresel ölçekte servet yoğunlaşması hızlanmış; çok uluslu şirketlerin ekonomik gücü birçok ülkenin ekonomik büyüklüğünü aşacak seviyelere ulaşmıştır.

Bu durum yalnızca ekonomik değil; aynı zamanda siyasal ve kurumsal sonuçlar da doğurmaktadır.

Thomas Piketty, sermaye getirilerinin ekonomik büyümeden daha hızlı artmasının gelir dağılımındaki eşitsizlikleri derinleştirdiğini göstermektedir. Joseph E. Stiglitz ise sürdürülebilir ekonomik büyümenin ancak kapsayıcı kurumlarla mümkün olabileceğini savunmaktadır. Nancy Fraser ise mevcut ekonomik sistemi, kendi toplumsal ve ekolojik yaşam kaynaklarını tüketen bir yapı olarak tanımlamaktadır.

Bu eleştiriler sürdürülebilirliğin yalnızca çevresel bir kavram olmadığını; ekonomik, sosyal ve yönetişim boyutlarını birlikte içeren bütünleşik bir paradigma olduğunu göstermektedir.

şirket kapitalizmi, tarihsel olarak ekonomik büyümenin ve teknolojik ilerlemenin temel itici güçlerinden biri olmuş; ancak aynı zamanda iklim değişikliği, doğal sermaye kaybı, su stresi, biyolojik çeşitlilik kaybı ve sosyal eşitsizlikler gibi çok boyutlu sorunların da ortaya çıkmasına zemin hazırlamıştır. Günümüzde bu sorunların her biri tek başına çevresel ya da sosyal bir mesele olmaktan çıkmış; işletmelerin finansal performansını, yatırımcı kararlarını ve ulusal ekonomilerin rekabet gücünü etkileyen stratejik risk alanlarına dönüşmüştür.

Bu nedenle yeni sürdürülebilirlik paradigması, şirketlerin yalnızca finansal sermayelerini değil; doğal, insan, sosyal, entelektüel ve üretilmiş sermayelerini birlikte yönetmelerini zorunlu kılmaktadır. İşte bu zorunluluk, doğal sermaye yaklaşımının doğuşunu ve çoklu sermaye modelinin gelişimini açıklayan temel dinamiği oluşturmaktadır.

2.3. Doğal Sermaye Yaklaşımının Doğuşu

Şirket kapitalizminin uzun yıllar boyunca benimsediği büyüme modeli, doğal kaynakları ekonomik sistemin sınırsız ve maliyetsiz girdileri olarak değerlendirmiştir. Ormanlar, nehirler, sulak alanlar, toprak, biyolojik çeşitlilik ve ekosistem hizmetleri; üretim süreçlerinin vazgeçilmez unsurları olmalarına rağmen klasik muhasebe sistemlerinde çoğunlukla “serbest mal” veya dışsal unsur olarak kabul edilmiştir. Bunun doğal sonucu olarak ekonomik büyüme ile ekolojik bozulma arasındaki ilişki uzun süre finansal raporların dışında kalmış, işletmelerin gerçek maliyet yapıları eksik ölçülmüş ve doğal sermayenin tüketimi görünmez hâle gelmiştir (Costanza et al., 1997; Dasgupta, 2021).

Oysa günümüzde ekonomik sistemlerin işleyişi üzerine yapılan araştırmalar, doğanın yalnızca üretimin gerçekleştiği fiziksel ortam olmadığını; aynı zamanda ekonomik faaliyetlerin sürdürülebilirliğini sağlayan temel bir sermaye stoku olduğunu açık biçimde ortaya koymaktadır. Temiz su, verimli topraklar, sağlıklı orman ekosistemleri, biyolojik çeşitlilik, karbon yutak alanları ve düzenleyici ekosistem hizmetleri, işletmelerin üretim süreçleri için vazgeçilmez girdiler sağlamaktadır. Bu nedenle doğa artık yalnızca korunması gereken çevresel bir değer olarak değil; ekonomik değer üretiminin temel belirleyicilerinden biri olan doğal sermaye (natural capital) olarak değerlendirilmektedir.

Doğal sermaye yaklaşımı, çevre ekonomisi, ekolojik iktisat ve sürdürülebilir kalkınma literatürünün kesişim noktasında gelişmiştir. Özellikle Robert Costanza ve çalışma arkadaşlarının ekosistem hizmetlerinin ekonomik değerini ölçmeye yönelik öncü çalışmaları, doğanın ekonomik sistem içindeki görünmeyen katkısını sayısallaştırmaya yönelik önemli bir dönüm noktası oluşturmuştur. Daha sonra Partha Dasgupta tarafından hazırlanan The Economics of Biodiversity: The Dasgupta Review raporu, ekonomik büyümenin sürdürülebilir olabilmesi için doğal sermayenin korunmasının zorunlu olduğunu güçlü ampirik kanıtlarla ortaya koymuştur. Dasgupta’nın temel argümanı oldukça açıktır: İnsanlık, doğanın yeniden üretebildiğinden daha hızlı tüketmekte; başka bir ifadeyle doğal sermaye stoklarını sürekli azaltarak geleceğin ekonomik refahını bugünden harcamaktadır (Dasgupta, 2021).

Bu yaklaşım, geleneksel muhasebe anlayışında köklü bir paradigma değişimini de beraberinde getirmiştir. Çünkü klasik muhasebe sistemleri esas olarak finansal sermayeyi ölçerken; doğal sermaye yaklaşımı işletmelerin doğaya olan bağımlılıklarını, doğa üzerindeki etkilerini ve bu etkilerin gelecekte yaratacağı finansal sonuçları da karar alma süreçlerine dâhil etmektedir. Böylece muhasebe, yalnızca geçmiş performansı raporlayan teknik bir sistem olmaktan çıkarak, gelecekteki değer yaratma kapasitesini analiz eden stratejik bir yönetim aracı hâline dönüşmektedir.

Bu dönüşümün uluslararası düzeyde kurumsallaşması ise Birleşmiş Milletler tarafından geliştirilen System of Environmental-Economic Accounting (SEEA) çerçevesiyle başlamıştır. SEEA, çevresel veriler ile ulusal ekonomik hesapları bütünleştiren ilk küresel muhasebe sistemi olarak doğal kaynak stoklarının, ekosistem hizmetlerinin ve çevresel değişimlerin sistematik biçimde ölçülmesini amaçlamaktadır. Böylece doğal sermaye ilk kez ulusal muhasebe sistemlerinin ayrılmaz bir parçası hâline gelmiştir (United Nations et al., 2021).

İşletme düzeyinde ise bu dönüşüm, Capitals Coalition, Value Balancing Alliance, Transparent Project, Natural Capital Protocol ve son olarak Taskforce on Nature-related Financial Disclosures (TNFD) gibi uluslararası girişimlerle hız kazanmıştır. Özellikle TNFD’nin geliştirdiği LEAP yaklaşımı (Locate, Evaluate, Assess, Prepare), işletmelerin doğaya bağımlılıklarını, doğa üzerindeki etkilerini, bunlardan kaynaklanan finansal riskleri ve stratejik fırsatları sistematik biçimde değerlendirebilecekleri bütünleşik bir çerçeve sunmaktadır (TNFD, 2023).

Bu gelişmeler, Uluslararası Sürdürülebilirlik Standartları Kurulu’nun (ISSB) çalışmalarını da doğrudan etkilemiştir. IFRS S1 ve IFRS S2 standartları, yatırımcı odaklı sürdürülebilirlik açıklamalarını küresel ölçekte standartlaştırırken; 2026 yılında duyurulan Nature-related Practice Statement girişimi, bu çerçeveyi doğal sermaye boyutuna genişletmektedir. Böylece sürdürülebilirlik raporlaması yalnızca iklim değişikliğiyle sınırlı kalmamakta; biyolojik çeşitlilik, su kaynakları, arazi kullanımı, ekosistem hizmetleri ve doğal sermaye bağımlılıklarını da kapsayan daha bütüncül bir yapıya dönüşmektedir.

Yönetim muhasebesi açısından değerlendirildiğinde, doğal sermaye yaklaşımının en önemli katkısı, görünmeyen maliyetleri görünür hâle getirmesidir. Geleneksel maliyet sistemleri çoğunlukla işçilik, hammadde ve genel üretim giderlerini dikkate alırken; doğal sermaye muhasebesi karbon emisyonları, su tüketimi, ekosistem bozulması, biyolojik çeşitlilik kaybı ve kaynak verimsizliği gibi unsurları da stratejik maliyet analizlerine dâhil etmektedir. Böylece yöneticiler yalnızca kısa dönemli finansal sonuçlara değil; uzun dönemli sürdürülebilir değer yaratımına ilişkin daha sağlıklı kararlar alabilmektedir.

Bu noktada doğal sermaye muhasebesi ile yönetim muhasebesi arasındaki ilişki daha da belirgin hâle gelmektedir. Faaliyet Tabanlı Maliyetleme (ABC), Çevresel Yönetim Muhasebesi (EMA), Malzeme Akış Maliyet Muhasebesi (MFCA), Yaşam Döngüsü Maliyetleme (Life Cycle Costing) ve Stratejik Yönetim Muhasebesi gibi çağdaş yaklaşımlar, doğal sermaye verileriyle bütünleştirildiğinde işletmelerin yalnızca finansal performansını değil; kaynak verimliliğini, çevresel etkilerini ve sürdürülebilir rekabet üstünlüğünü de ölçebilmektedir. Bu nedenle doğal sermaye muhasebesi, yönetim muhasebesinin yeni kuşağını oluşturan en önemli gelişmelerden biri olarak değerlendirilmektedir.

Ancak doğal sermaye yaklaşımının en önemli sorunu, henüz evrensel olarak kabul edilmiş standart performans göstergelerinin ve ölçüm sistemlerinin tam anlamıyla oluşmamış olmasıdır. Farklı kurumların geliştirdiği metodolojiler arasında önemli benzerlikler bulunmasına rağmen, işletmelerin sürdürülebilirlik performansını finansal ve finansal olmayan boyutlarıyla birlikte ölçebilecek bütünleşik modeller sınırlıdır. Bu durum, hem uygulayıcılar hem de düzenleyici kurumlar açısından karşılaştırılabilirlik ve karar yararlılığı sorunlarını gündeme getirmektedir.

Bu çalışma, tam da bu boşluğu dikkate alarak, yönetim muhasebesi bakış açısıyla geliştirilen Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM) önerisini literatüre kazandırmayı amaçlamaktadır. ISPOM, finansal performans ile doğal sermaye, insan sermayesi, sosyal sermaye, yönetişim, inovasyon, risk yönetimi ve stratejik dayanıklılık göstergelerini tek bir performans mimarisi içinde bütünleştirerek sürdürülebilir değer yaratımının çok boyutlu biçimde ölçülmesini hedeflemektedir. Bu yönüyle model, yalnızca mevcut raporlama standartlarını uygulayan bir değerlendirme aracı değil; aynı zamanda ISSB, TNFD ve geleceğin sürdürülebilirlik yönetişimi için karar destek sağlayabilecek özgün bir yönetim muhasebesi modeli olma iddiasını taşımaktadır.Doğal sermaye yaklaşımının ortaya çıkışı, ekonomik değerin yalnızca finansal sermaye üzerinden tanımlanmasının artık yeterli olmadığını göstermektedir. İşletmelerin gerçek performansı; doğal sermayeyi koruma, insan sermayesini geliştirme, toplumsal güven üretme ve uzun dönemli değer yaratma kapasiteleri birlikte değerlendirildiğinde anlam kazanmaktadır. Bu nedenle doğal sermaye yaklaşımı, sürdürülebilirlik muhasebesinin tamamlayıcı bir unsuru değil; yeni sürdürülebilirlik paradigmasının kurucu bileşenidir.

Bu teorik dönüşüm, bir sonraki bölümde ele alınacak çoklu sermaye yaklaşımının (Multi-Capital Approach) kavramsal temelini oluşturmaktadır. Çünkü doğal sermaye tek başına sürdürülebilir değer yaratımını açıklamakta yeterli değildir; finansal, üretilmiş, insan, sosyal ve entelektüel sermaye ile birlikte bütünleşik olarak yönetildiğinde gerçek kurumsal performans ortaya çıkmaktadır. Bu bütüncül anlayış, ilerleyen bölümlerde ayrıntılı biçimde geliştirilecek ISPOM modelinin de kuramsal omurgasını oluşturacaktır.

2.4. Çoklu Sermaye Yaklaşımı: Sürdürülebilir Değer Yaratımının Yeni Paradigması

Sanayi toplumundan bilgi toplumuna, oradan da sürdürülebilirlik ekonomisine geçiş süreci, işletmelerin değer yaratma anlayışını köklü biçimde değiştirmiştir. Uzun yıllar boyunca işletmelerin başarısı büyük ölçüde finansal sermayelerinin büyüklüğü, fiziksel varlıkları ve dönem kârları üzerinden değerlendirilmiştir. Ancak günümüzde işletmelerin piyasa değerlerinin önemli bir bölümünün artık maddi olmayan varlıklardan oluştuğu; doğal kaynaklara erişim, insan kaynağının niteliği, kurumsal itibar, inovasyon kapasitesi ve paydaş güveni gibi unsurların uzun dönemli değer yaratımında belirleyici hâle geldiği görülmektedir (Eccles & Krzus, 2018; IIRC, 2021).

Bu dönüşüm, işletme performansının yalnızca finansal sermaye üzerinden açıklanamayacağını ortaya koymuş ve çoklu sermaye yaklaşımının (Multi-Capital Approach) gelişmesine zemin hazırlamıştır. Özellikle Uluslararası Entegre Raporlama Konseyi (International Integrated Reporting Council-IIRC) tarafından geliştirilen <IR> Çerçevesi, kurumsal değer yaratımını birbirleriyle etkileşim hâlindeki altı temel sermaye türü üzerinden açıklamaktadır (IIRC, 2021).

Bu yaklaşım, işletmeleri yalnızca finansal sonuçlar üreten ekonomik organizasyonlar olarak değil; farklı sermaye türlerini dönüştüren, geliştiren veya tüketen açık sistemler olarak değerlendirmektedir. Dolayısıyla sürdürülebilir kurumsal performans, yalnızca finansal getirilerin artırılmasıyla değil; tüm sermaye türlerinin dengeli biçimde yönetilmesiyle mümkün olabilmektedir.

Bu çerçevede çoklu sermaye yaklaşımı altı temel sermaye unsurundan oluşmaktadır.

2.4.1. Finansal Sermaye (Financial Capital)

Finansal sermaye, işletmenin faaliyetlerini sürdürebilmesi için ihtiyaç duyduğu özkaynak, borçlanma kaynakları, nakit akımları ve finansal yatırım kapasitesini ifade etmektedir. Geleneksel muhasebe sistemlerinin temel ölçüm alanını oluşturan bu sermaye türü, yatırımcıların karar alma süreçlerinde hâlen merkezi önemini korumaktadır.

Ancak sürdürülebilirlik perspektifinden bakıldığında finansal sermaye artık tek başına değer yaratımının göstergesi değildir. Günümüzde yatırımcılar, finansal performansın yanında bu performansın hangi çevresel, sosyal ve yönetişim koşulları altında üretildiğini de dikkate almaktadır. Bu nedenle finansal sermaye, diğer sermaye türleriyle birlikte değerlendirildiğinde gerçek anlamını kazanmaktadır.

2.4.2. Üretilmiş Sermaye (Manufactured Capital)

Üretilmiş sermaye; işletmenin üretim faaliyetlerinde kullandığı fiziksel varlıkları, altyapıyı, makine parkını, lojistik sistemlerini, dijital altyapıyı ve teknolojik üretim kapasitesini kapsamaktadır.

Endüstri 4.0, yapay zekâ, nesnelerin interneti ve dijital dönüşüm süreçleriyle birlikte üretilmiş sermayenin niteliği önemli ölçüde değişmiştir. Artık yalnızca fiziksel kapasite değil; akıllı üretim sistemleri, dijital ikizler, veri altyapıları ve otomasyon düzeyi de işletmelerin rekabet gücünü belirleyen temel faktörler arasında yer almaktadır.

2.4.3. Entelektüel Sermaye (Intellectual Capital)

Bilgi ekonomisinin yükselişiyle birlikte işletmelerin en değerli varlıklarının önemli bir bölümü maddi olmayan unsurlardan oluşmaktadır. Patentler, yazılımlar, algoritmalar, organizasyonel bilgi birikimi, Ar-Ge faaliyetleri, veri yönetimi kapasitesi ve kurumsal öğrenme mekanizmaları entelektüel sermayenin temel bileşenlerini oluşturmaktadır.

Özellikle sürdürülebilirlik dönüşümünde inovasyon kapasitesi, düşük karbon teknolojileri ve yeşil iş modelleri işletmelerin uzun dönemli rekabet avantajını belirleyen en önemli faktörlerden biri hâline gelmiştir.

2.4.4. İnsan Sermayesi (Human Capital)

İnsan sermayesi; çalışanların bilgi düzeyi, mesleki yetkinlikleri, deneyimleri, yaratıcılıkları, liderlik becerileri ve yenilik üretme kapasitelerinden oluşmaktadır.

Sürdürülebilirlik dönüşümünün başarısı büyük ölçüde insan sermayesinin niteliğine bağlıdır. Çünkü sürdürülebilirlik raporlaması, doğal sermaye muhasebesi, iklim risklerinin yönetimi ve entegre raporlama gibi yeni uygulamalar, yüksek düzeyde teknik bilgi ve disiplinler arası uzmanlık gerektirmektedir.

Dolayısıyla geleceğin işletmelerinde insan sermayesi yalnızca üretim faktörü değil; stratejik dönüşümün temel itici gücü olarak değerlendirilmektedir.

2.4.5. Sosyal ve İlişkisel Sermaye (Social and Relationship Capital)

İşletmeler yalnızca ekonomik sistemlerin değil; aynı zamanda toplumsal ekosistemlerin de bir parçasıdır. Paydaş güveni, kurumsal itibar, müşteri sadakati, tedarik zinciri ilişkileri, toplumsal kabul ve kurumsal meşruiyet sosyal sermayenin temel bileşenlerini oluşturmaktadır.

Son yıllarda yaşanan birçok kurumsal kriz göstermiştir ki finansal olarak güçlü görünen şirketler, sosyal sermayelerini kaybettiklerinde piyasa değerlerinde ciddi düşüşlerle karşılaşabilmektedir.

Bu nedenle sürdürülebilir değer yaratımı yalnızca yatırımcılar için değil; çalışanlar, müşteriler, tedarikçiler, kamu kurumları ve toplum açısından da ortak değer üretimini gerektirmektedir.

2.4.6. Doğal Sermaye (Natural Capital)

Çoklu sermaye yaklaşımının en kritik unsuru doğal sermayedir.

Doğal sermaye; ekosistemler, biyolojik çeşitlilik, su kaynakları, toprak, hava kalitesi, ormanlar, karbon yutakları ve ekosistem hizmetlerinden oluşan doğal varlık stoklarını ifade etmektedir (Capitals Coalition, 2023).

Geleneksel muhasebe sistemlerinde büyük ölçüde görünmez olan bu sermaye türü, günümüzde işletmelerin uzun dönemli finansal performansını doğrudan etkileyen stratejik bir üretim faktörü olarak kabul edilmektedir.

ISSB’nin Nature-related Practice Statement girişimi, TNFD çerçevesi ve Avrupa Birliği’nin sürdürülebilirlik düzenlemeleri bu dönüşümün en önemli göstergeleridir.

Bundan sonra işletmeler yalnızca karbon emisyonlarını değil;

i-doğaya bağımlılıklarını,

ii-doğaya etkilerini,

iii-su kullanımını,

iv-arazi kullanımını,

v-biyolojik çeşitlilik üzerindeki etkilerini

de yatırımcılara açıklamak durumunda kalacaktır.

Dolayısıyla doğal sermaye artık sürdürülebilirlik raporlamasının merkezinde yer almaktadır.

Çoklu Sermaye Yaklaşımına Eleştirel Bir Bakış

Her ne kadar çoklu sermaye yaklaşımı kurumsal raporlamada önemli bir paradigma değişimini temsil etse de bazı eleştirilerle de karşı karşıyadır.

İlk olarak, farklı sermaye türlerinin parasal olarak ölçülmesi ve ortak bir değerleme sistemine dönüştürülmesi konusunda henüz evrensel kabul görmüş metodolojiler bulunmamaktadır. Özellikle doğal sermaye, sosyal sermaye ve insan sermayesinin parasallaştırılması önemli metodolojik tartışmaları beraberinde getirmektedir (Dasgupta, 2021).

İkinci olarak, bazı eleştirel yaklaşımlar çoklu sermaye modelinin doğayı yalnızca ekonomik değeri ölçülebilen bir “sermaye” olarak tanımlamasının, doğanın içsel değerini göz ardı ettiğini ileri sürmektedir. Bu bakış açısına göre sürdürülebilirlik, yalnızca finansal piyasalara bilgi sunan bir raporlama problemi değil; aynı zamanda etik, toplumsal ve siyasal bir dönüşüm meselesidir (Fraser, 2022).

Üçüncü olarak ise mevcut raporlama çerçeveleri çoklu sermaye yaklaşımını kavramsal olarak benimsemekle birlikte, bu sermaye türlerinin işletme performansına olan bütünleşik etkisini ölçebilecek ortak ve karşılaştırılabilir performans göstergeleri henüz geliştirememiştir.

ISPOM Modeline Geçiş: Çoklu Sermayeden Bütünleşik Performans Ölçümüne

Bu noktada literatürde önemli bir boşluk ortaya çıkmaktadır. Çoklu sermaye yaklaşımı, işletmelerin hangi sermaye türleri üzerinden değer yarattığını başarılı biçimde açıklamasına rağmen, bu sermayelerin birbirleriyle olan etkileşimini, stratejik ağırlıklarını, zaman içindeki dönüşümünü ve toplam sürdürülebilirlik performansına katkısını bütüncül olarak ölçebilecek kapsamlı bir performans modeli sunmamaktadır.

Bu çalışmada önerilen Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM), tam da bu kuramsal ve uygulamaya dönük boşluğu doldurmayı amaçlamaktadır. ISPOM, çoklu sermaye yaklaşımını yalnızca kavramsal bir çerçeve olarak değil; yönetim muhasebesi, sürdürülebilirlik raporlaması ve stratejik performans yönetimini bütünleştiren dinamik bir ölçüm ve karar destek modeli olarak ele almaktadır. Model, finansal sermayeyi merkeze alan geleneksel performans anlayışını aşarak, doğal, insan, sosyal, entelektüel, yönetişim ve inovasyon boyutlarını tek bir analitik yapı içinde bir araya getirmeyi hedeflemektedir.

Böylece ISPOM, yalnızca bir raporlama modeli değil; ISSB, TNFD, TSRS ve COP31 sonrası dönemde işletmelerin ve politika yapıcıların sürdürülebilir değer yaratımını ölçebilecek yeni nesil bir yönetim muhasebesi modeli olarak konumlandırılmaktadır. Bu çerçeve, çalışmanın ilerleyen bölümlerinde ayrıntılı olarak kuramsallaştırılacak ve ampirik uygulama önerileriyle desteklenecektir.

2.5. Sürdürülebilirlik Performansı Kavramının Evrimi: Finansal Performanstan Bütünleşik Değer Yaratımına

Sanayi ekonomisinin hâkim olduğu uzun bir dönem boyunca işletme performansı, büyük ölçüde finansal göstergeler üzerinden değerlendirilmiştir. Kârlılık, yatırım getirisi (ROI), özkaynak kârlılığı (ROE), aktif kârlılığı (ROA), hisse başına kazanç ve piyasa değeri gibi göstergeler, işletmelerin başarısını ölçmede temel referans noktaları olarak kabul edilmiştir. Bu yaklaşım, hissedar değeri maksimizasyonunu işletmenin temel amacı olarak gören klasik finans teorisiyle uyumludur. Ancak zaman içerisinde bu göstergelerin, işletmelerin uzun dönemli değer yaratma kapasitesini açıklamakta yetersiz kaldığı anlaşılmıştır.

Özellikle 1990’lı yıllardan itibaren çevresel sorunların küresel ölçekte derinleşmesi, sosyal eşitsizliklerin artması ve kurumsal yönetişim krizlerinin çoğalması, performans kavramının yeniden tanımlanmasını zorunlu hâle getirmiştir. İşletmelerin yalnızca finansal başarılarıyla değil; çevre üzerindeki etkileri, doğal kaynak kullanımındaki etkinlikleri, çalışanlarına ve topluma karşı sorumlulukları ile yönetişim kaliteleri üzerinden de değerlendirilmesi gerektiği yönünde güçlü bir akademik uzlaşı oluşmuştur (Elkington, 1997; Porter & Kramer, 2011).

Bu dönüşüm, sürdürülebilirlik performansı kavramının doğmasına zemin hazırlamıştır. Başlangıçta sürdürülebilirlik performansı, çevresel ve sosyal performans göstergelerinin finansal performansa eklenmesi şeklinde dar bir çerçevede ele alınırken, zamanla daha bütüncül bir anlayış gelişmiştir. Günümüzde sürdürülebilirlik performansı; işletmenin finansal, çevresel, sosyal ve yönetişim alanlarında kısa, orta ve uzun vadede değer yaratma kapasitesini ifade eden çok boyutlu bir performans sistemi olarak tanımlanmaktadır.

Bu gelişim süreci, uluslararası raporlama standartlarının evrimine de yansımıştır. İlk dönemlerde çevresel raporlama gönüllü uygulamalarla sınırlıyken, daha sonra GRI Standartları, Entegre Raporlama Çerçevesi (<IR> Framework), TCFD, SASB ve nihayet ISSB tarafından geliştirilen IFRS S1 ve IFRS S2 standartları, sürdürülebilirlik performansının küresel ölçekte karşılaştırılabilir biçimde raporlanmasına yönelik önemli adımlar olmuştur (IFRS Foundation, 2023; GRI, 2021).

Bununla birlikte, mevcut performans değerlendirme sistemlerinin önemli sınırlılıkları bulunmaktadır. Öncelikle, çoğu sistem belirli bir boyuta odaklanmakta; finansal performans, çevresel performans veya sosyal performansı ayrı ayrı ölçmektedir. Oysa sürdürülebilirlik, doğası gereği sistem yaklaşımını gerektirir. Çevresel performanstaki bir iyileşme sosyal maliyetler yaratabilir; kısa vadeli finansal başarı ise doğal sermayenin tükenmesi pahasına elde edilmiş olabilir. Bu nedenle performans göstergeleri arasındaki etkileşimlerin birlikte değerlendirilmesi gerekmektedir.

İkinci olarak, mevcut göstergelerin önemli bir bölümü geçmiş performansı açıklamaya yöneliktir. Oysa sürdürülebilirlik yönetimi, gelecekte ortaya çıkabilecek çevresel, sosyal ve ekonomik risklerin öngörülmesini de zorunlu kılmaktadır. Bu nedenle performans ölçüm sistemlerinin yalnızca sonuç odaklı değil, aynı zamanda stratejik ve öngörücü özellik taşıması gerekmektedir.

Üçüncü olarak, sürdürülebilirlik performansına ilişkin mevcut yaklaşımlar çoğu zaman yönetim muhasebesi araçlarıyla yeterince bütünleştirilememektedir. Oysa faaliyet tabanlı maliyetleme (ABC), çevresel yönetim muhasebesi (EMA), malzeme akış maliyet muhasebesi (MFCA), yaşam döngüsü maliyetleme (Life Cycle Costing), hedef maliyetleme (Target Costing) ve stratejik yönetim muhasebesi gibi araçlar, sürdürülebilirlik performansının sayısallaştırılması açısından önemli avantajlar sunmaktadır.

Bu bağlamda sürdürülebilirlik performansının yalnızca raporlama amacıyla değil; stratejik karar alma süreçlerinin temel girdilerinden biri olarak yeniden tasarlanması gerekmektedir. Yönetim muhasebesi, bu dönüşümün merkezinde yer almaktadır. Çünkü yönetim muhasebesinin temel işlevi yalnızca maliyetleri hesaplamak değil; işletmenin gelecekteki değer yaratma kapasitesini artıracak bilgi altyapısını oluşturmaktır.

Bu çalışmanın temel hareket noktalarından biri de budur. Mevcut sürdürülebilirlik performansı ölçüm modellerinin parçalı yapısı yerine; finansal sermaye, doğal sermaye, insan sermayesi, sosyal sermaye, entelektüel sermaye, yönetişim kapasitesi, dijital dönüşüm ve stratejik dayanıklılığı aynı sistem içerisinde değerlendirebilen bütünleşik bir modele ihtiyaç bulunmaktadır.

Bu ihtiyaç doğrultusunda, yazarın sürdürülebilirlik performansının ölçülmesine yönelik daha önce geliştirdiği kavramsal çalışmalar ve ölçek geliştirme araştırmaları temel alınarak, çalışmanın ilerleyen bölümlerinde Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM) önerilmektedir. ISPOM, sürdürülebilirlik performansını birbirinden bağımsız göstergeler bütünü olarak değil; ortak bir çekirdekten beslenen, karşılıklı etkileşim içinde bulunan sekiz stratejik performans kolundan oluşan dinamik bir sistem olarak ele almaktadır.

Bu yaklaşımın özgün yönü, sürdürülebilirlik performansını yalnızca raporlama perspektifinden değerlendirmemesi; aynı zamanda yönetim muhasebesi, stratejik yönetim, kurumsal yönetişim ve doğal sermaye muhasebesini tek bir analitik çerçevede bütünleştirmesidir. Böylece sürdürülebilirlik, işletmeler için bir uyum yükümlülüğü olmaktan çıkarak, uzun dönemli rekabet üstünlüğü ve değer yaratımının temel belirleyicisi hâline gelmektedir.

Sürdürülebilirlik performansının tarihsel gelişimi incelendiğinde, performans ölçüm sistemlerinin finansal göstergelerden çok boyutlu değer yaratımı anlayışına doğru önemli bir evrim geçirdiği görülmektedir. Ancak bu dönüşümün başarıya ulaşabilmesi, yalnızca yeni performans göstergelerinin geliştirilmesiyle değil; bu göstergelerin karar alma süreçlerine entegre edilmesini sağlayacak yönetim muhasebesi araçlarının etkin kullanımına bağlıdır. Bu nedenle bir sonraki bölümde, yönetim muhasebesinin sürdürülebilirlik ekseninde nasıl dönüştüğü ve ABC, EMA, MFCA, Yaşam Döngüsü Maliyetleme, Hedef Maliyetleme, Stratejik Yönetim Muhasebesi ve Doğal Sermaye Muhasebesi gibi yaklaşımların bu dönüşüme nasıl katkı sağladığı ayrıntılı olarak ele alınacaktır.

2.6. Yönetim Muhasebesinin Dönüşümü: Maliyet Yönetiminden Sürdürülebilir Değer Yönetimine

Muhasebe disiplini tarihsel olarak işletmelerin ekonomik faaliyetlerini kaydetme, sınıflandırma ve raporlama işlevi üzerine inşa edilmiştir. Yönetim muhasebesi ise bu sürecin işletme içi karar alma boyutunu oluşturarak yöneticilere planlama, kontrol ve performans değerlendirmesi için bilgi sağlamayı amaçlamıştır. Ancak küresel ekonomik yapıdaki dönüşüm, yönetim muhasebesinin yalnızca maliyet hesaplayan teknik bir fonksiyon olmaktan çıkarak stratejik değer yaratımını yöneten disiplinlerden biri hâline gelmesine neden olmuştur.

Geleneksel yönetim muhasebesi sistemleri büyük ölçüde üretim maliyetlerinin kontrolüne odaklanmıştır. Özellikle sanayi ekonomisinin hâkim olduğu dönemde işletmelerin rekabet üstünlüğü düşük maliyetli üretim kapasitesiyle ilişkilendirilmiş; bu nedenle standart maliyetleme, bütçeleme ve sapma analizleri yönetim muhasebesinin temel araçları olarak kabul edilmiştir. Ancak bilgi ekonomisinin gelişmesi, hizmet sektörünün büyümesi, dijitalleşme ve sürdürülebilirlik risklerinin artması, maliyet kavramının kapsamını önemli ölçüde değiştirmiştir.

Artık işletmeler yalnızca üretim maliyetlerini değil; karbon emisyonlarının maliyetini, su tüketiminin ekonomik etkilerini, biyolojik çeşitlilik üzerindeki baskıları, tedarik zinciri kırılganlıklarını ve iklim değişikliğine bağlı fiziksel riskleri de yönetmek zorundadır. Bu gelişme, yönetim muhasebesini finansal maliyetlerin ötesine taşıyarak çevresel, sosyal ve yönetişim (ESG) boyutlarını da kapsayan stratejik bir bilgi sistemi hâline dönüştürmektedir (Kaplan & Atkinson, 2015).

Bu dönüşüm doğrusal değil, birbirini tamamlayan birçok yönetim muhasebesi yaklaşımının gelişimiyle gerçekleşmiştir.

2.6.1. Faaliyet Tabanlı Maliyetleme (Activity-Based Costing – ABC)

1980’li yıllarda geliştirilen Faaliyet Tabanlı Maliyetleme (ABC), genel üretim giderlerinin faaliyetler aracılığıyla ürünlere yüklenmesini sağlayarak geleneksel maliyet sistemlerinin önemli eksikliklerini gidermiştir (Cooper & Kaplan, 1988).

ABC’nin sürdürülebilirlik açısından önemi, yalnızca finansal maliyetleri değil, çevresel faaliyetlerin maliyetlerini de görünür hâle getirebilmesidir. Atık yönetimi, enerji tüketimi, karbon azaltım faaliyetleri ve geri dönüşüm süreçleri faaliyet bazında analiz edildiğinde işletmeler kaynak kullanımındaki verimsizlikleri daha kolay belirleyebilmektedir.

Dolayısıyla ABC, sürdürülebilirlik performansının ölçülmesinde ilk stratejik dönüşüm araçlarından biri olarak değerlendirilebilir.

2.6.2. Çevresel Yönetim Muhasebesi (Environmental Management Accounting – EMA)

1990’lı yıllardan itibaren çevresel sorunların işletmeler üzerindeki etkisinin artmasıyla birlikte Çevresel Yönetim Muhasebesi (EMA) yaklaşımı gelişmiştir.

EMA’nın temel amacı;

i-enerji maliyetlerini,

ii-su tüketimini,

iii-atık oluşumunu,

iv-emisyonları,

v-çevresel yükümlülükleri,

sayısallaştırarak yönetsel karar alma süreçlerine entegre etmektir (UNDSD, 2001).

EMA’nın en önemli katkısı, çevresel maliyetlerin görünmeyen maliyetler olmaktan çıkarılmasıdır.

Bugün ISSB’nin geliştirdiği doğa ile ilgili açıklamalar da aslında EMA’nın kurumsal raporlama düzeyine taşınmış daha gelişmiş bir versiyonu olarak değerlendirilebilir.

2.6.3. Malzeme Akış Maliyet Muhasebesi (Material Flow Cost Accounting – MFCA)

ISO 14051 standardı ile uluslararası kabul gören MFCA, üretim sürecinde kullanılan her malzemenin fiziksel akışını ve ekonomik değerini birlikte analiz etmektedir.

MFCA’nın temel varsayımı oldukça güçlüdür:

“Atık aslında satın alınmış ancak satılamayan üründür.”

Bu yaklaşım, çevresel kayıpların aynı zamanda finansal kayıp olduğunu göstermektedir.

Dolayısıyla MFCA;

i-kaynak verimliliğini artırmakta,

ii-karbon ayak izini azaltmakta,

iii-maliyetleri düşürmekte,

iv-sürdürülebilir üretimi desteklemektedir.

ISSB’nin doğa odaklı açıklamalarında öne çıkan kaynak verimliliği yaklaşımı ile MFCA arasında güçlü bir teorik ilişki bulunmaktadır.

2.6.4. Yaşam Döngüsü Maliyetleme (Life Cycle Costing – LCC)

Geleneksel muhasebe sistemleri çoğunlukla üretim aşamasına odaklanmaktadır.

Oysa bir ürün;

i-tasarım,

ii-hammadde temini,

iii-üretim,

iv-lojistik,

v-kullanım,

vi-geri dönüşüm

aşamalarının tamamında maliyet yaratmaktadır.

Yaşam Döngüsü Maliyetleme yaklaşımı bu nedenle sürdürülebilirlik yönetiminin vazgeçilmez araçlarından biri hâline gelmiştir.

ISSB’nin uzun dönemli değer yaratımı anlayışı da yaşam döngüsü perspektifini desteklemektedir.

2.6.5. Hedef Maliyetleme (Target Costing)

Artan küresel rekabet işletmeleri yalnızca düşük maliyet üretmeye değil, sürdürülebilir ürün tasarlamaya da zorlamaktadır.

Target Costing yaklaşımı;

müşterinin ödemeye razı olduğu fiyatı başlangıç noktası kabul ederek ürünün tasarım aşamasında maliyetleri yönetmektedir.

Günümüzde bu yaklaşım;

i-düşük karbonlu ürün tasarımı,

ii-döngüsel ekonomi,

iii-geri dönüştürülebilir malzemeler

ile birlikte yeniden yorumlanmaktadır.

2.6.6. Stratejik Yönetim Muhasebesi (Strategic Management Accounting – SMA)

Stratejik Yönetim Muhasebesi, muhasebe bilgisini yalnızca işletme içi kararlar için değil;

i-rekabet analizi,

ii-değer zinciri,

iii-rakip analizi,

iv-sürdürülebilir rekabet avantajı

için kullanmaktadır.

Bugün sürdürülebilirlik performansı, işletmeler açısından stratejik üstünlüğün önemli belirleyicilerinden biri hâline gelmiştir.

Dolayısıyla sürdürülebilirlik raporlaması artık yalnızca uyum amacıyla hazırlanan bir belge değil;

rekabet avantajı sağlayan stratejik bilgi sistemidir.

2.6.7. Doğal Sermaye Muhasebesi (Natural Capital Accounting – NCA)

Yönetim muhasebesindeki en önemli dönüşümlerden biri Doğal Sermaye Muhasebesi yaklaşımıdır.

Bu yaklaşım;

i-ekosistem hizmetlerini,

ii-biyolojik çeşitliliği,

iii-su kaynaklarını,

iv-karbon yutaklarını,

v-arazi kullanımını

ekonomik değer yaratımının ayrılmaz unsurları olarak kabul etmektedir.

NCA’nın temel amacı;

doğaya bağımlılıkları ve doğa üzerindeki etkileri ölçerek bunları yönetsel karar süreçlerine entegre etmektir.

Bu yaklaşım;

SEEA,

TNFD,

Capitals Coalition,

ISSB

tarafından geliştirilen yeni sürdürülebilirlik yönetişiminin de teorik temelini oluşturmaktadır.

2.6.8. Yönetim Muhasebesinde Yeni Dönem: Sürdürülebilirlik Performansının Ölçülmesi

Buraya kadar incelenen tüm yaklaşımlar önemli katkılar sağlamasına rağmen ortak bir eksiklik taşımaktadır.

Her biri sürdürülebilirliğin yalnızca belirli bir boyutunu ölçmektedir.

ABC maliyetleri,

EMA çevresel etkileri,

MFCA malzeme kayıplarını,

LCC yaşam döngüsünü,

NCA doğal sermayeyi,

SMA rekabet avantajını

analiz etmektedir.

Ancak günümüzde ISSB’nin önerdiği yaklaşım çok daha kapsamlıdır.

Yeni sürdürülebilirlik yönetişimi;

finansal,

çevresel,

sosyal,

doğal,

stratejik,

kurumsal,

risk temelli

performans göstergelerinin aynı sistem içerisinde birlikte değerlendirilmesini gerektirmektedir.

Dolayısıyla literatürde yer alan mevcut yönetim muhasebesi araçları tek başlarına yeterli değildir.

Bunların bütünleşik biçimde çalışacağı yeni nesil performans modellerine ihtiyaç bulunmaktadır.

Bu çalışma tam da bu boşluğu doldurmayı amaçlamaktadır.

Bölüm Sonu Değerlendirmesi ve Geçiş

Yönetim muhasebesi, maliyet kontrolüne dayalı geleneksel yaklaşımından uzaklaşarak sürdürülebilir değer yaratımını yöneten stratejik bir disipline dönüşmektedir. Bu dönüşüm; faaliyet tabanlı maliyetleme, çevresel yönetim muhasebesi, malzeme akış maliyet muhasebesi, yaşam döngüsü maliyetleme, stratejik yönetim muhasebesi ve doğal sermaye muhasebesi gibi yaklaşımların katkısıyla gerçekleşmiştir. Ancak sürdürülebilirlik performansının çok boyutlu doğası, bu araçların tek başına yeterli olmadığını göstermektedir.

Bu nedenle bir sonraki bölümde, mevcut yaklaşımların güçlü yönlerini bütünleştiren ve çalışmanın özgün kuramsal katkısını oluşturan Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM) ayrıntılı olarak geliştirilecek; modelin teorik temelleri, bileşenleri, performans boyutları ve yönetim muhasebesiyle ilişkisi kapsamlı biçimde ortaya konulacaktır. Bu bölüm, çalışmanın en özgün ve literatüre en güçlü katkısını oluşturacaktır.ÜÇÜNCÜ BÖLÜM

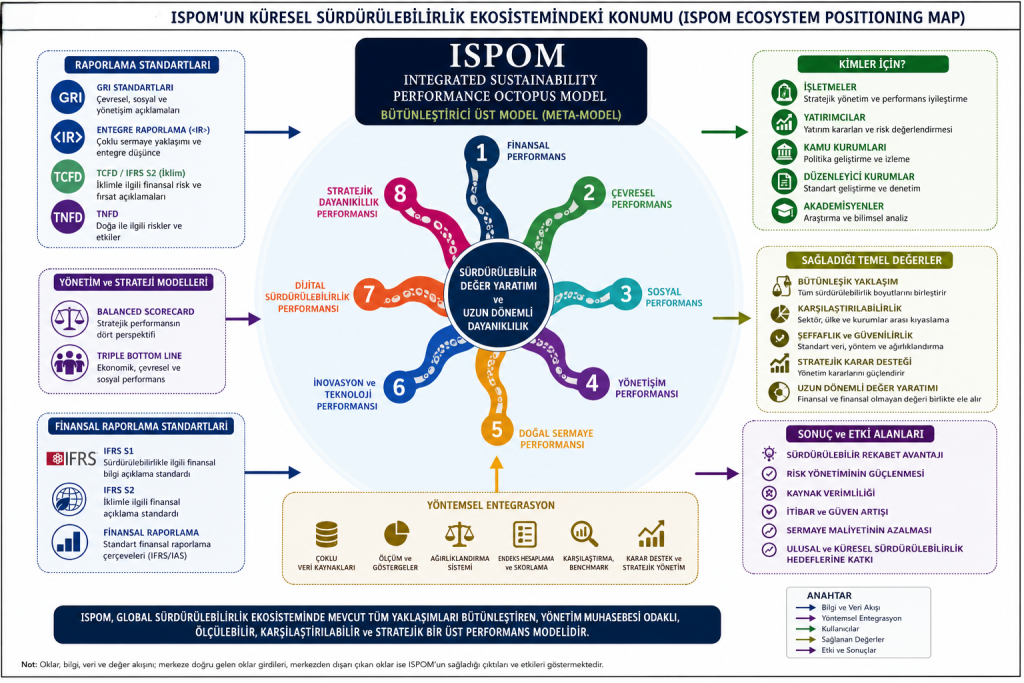

BÜTÜNLEŞİK SÜRDÜRÜLEBİLİRLİK PERFORMANSI AHTAPOT MODELİ (ISPOM)

(Integrated Sustainability Performance Octopus Model)

3.1. Yeni Bir Performans Ölçüm Modeline Neden İhtiyaç Vardır?

Önceki bölümde ayrıntılı biçimde açıklandığı üzere, yönetim muhasebesi alanında geliştirilen çağdaş yaklaşımlar sürdürülebilirlik performansının belirli boyutlarını ölçmede önemli katkılar sağlamaktadır. Faaliyet Tabanlı Maliyetleme (ABC), Çevresel Yönetim Muhasebesi (EMA), Malzeme Akış Maliyet Muhasebesi (MFCA), Yaşam Döngüsü Maliyetleme (LCC), Stratejik Yönetim Muhasebesi (SMA) ve Doğal Sermaye Muhasebesi (NCA), işletmelerin farklı performans alanlarını analiz edebilmesine imkân tanımaktadır. Bununla birlikte, bu yaklaşımların ortak bir sınırlılığı bulunmaktadır: Her biri sürdürülebilirlik olgusunu kendi odak alanı çerçevesinde ele almakta; finansal, çevresel, sosyal ve yönetişim boyutlarını tek bir bütünleşik sistem içinde değerlendirememektedir.

Oysa Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) tarafından geliştirilen IFRS S1 ve IFRS S2 standartları ile doğa odaklı yeni Practice Statement girişimi, işletmelerin değer yaratma süreçlerinin artık çoklu sermaye yapısı üzerinden değerlendirilmesini zorunlu hâle getirmektedir. Günümüzde sürdürülebilirlik performansı yalnızca karbon emisyonlarının azaltılması veya çevresel etkilerin raporlanması anlamına gelmemektedir. Bunun yerine; finansal dayanıklılık, doğal sermayenin korunması, insan sermayesinin geliştirilmesi, sosyal etki, kurumsal yönetişim kalitesi, inovasyon kapasitesi, dijital dönüşüm ve stratejik direnç gibi birbirini etkileyen çok sayıda değişkenin eş zamanlı yönetimini gerektirmektedir.

Bu nedenle mevcut performans ölçüm sistemlerinin ötesine geçen, çok boyutlu, dinamik ve bütünleşik bir modele ihtiyaç duyulmaktadır.

Bu çalışmada önerilen Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM), söz konusu ihtiyaca cevap vermeyi amaçlayan yeni bir kavramsal çerçeve sunmaktadır.

ISPOM’un temel varsayımı şudur:

Sürdürülebilirlik performansı, birbirinden bağımsız performans göstergelerinin toplamı değildir; ortak bir stratejik zekâ tarafından yönetilen, birbirleriyle sürekli etkileşim hâlindeki çok boyutlu bir değer yaratma sistemidir.

Bu varsayım, klasik doğrusal performans modellerinden farklı olarak sistem yaklaşımını esas almaktadır.

3.2. Ahtapot Metaforunun Kuramsal Temelleri

Bu çalışmada “ahtapot” metaforunun tercih edilmesi rastlantısal değildir.

Ahtapot, biyolojik olarak merkezi sinir sistemi ile sekiz bağımsız kol arasında yüksek düzeyde koordinasyon kurabilen en gelişmiş canlılardan biridir.

Her kol bağımsız hareket edebilmekte;

aynı anda farklı görevleri yerine getirebilmekte;

ancak tüm sistem tek bir merkez tarafından yönetilmektedir.

Bu özellik sürdürülebilir işletme yönetimi açısından güçlü bir analoji sunmaktadır.

Modern işletmelerde;

finans,

çevre,

insan kaynakları,

risk yönetimi,

strateji,

tedarik zinciri,

kurumsal yönetişim,

dijital dönüşüm

birbirinden bağımsız değildir.

Her biri farklı amaçlara hizmet ederken aynı zamanda birbirini doğrudan etkilemektedir.

Dolayısıyla sürdürülebilirlik performansı doğrusal değil;

çok merkezli,

çok boyutlu,

adaptif,

dinamik

bir yönetim sistemi olarak değerlendirilmelidir.

Ahtapot metaforu bu nedenle yalnızca görsel bir benzetme değil;

karmaşık adaptif sistemler (Complex Adaptive Systems),

Sistem Teorisi,

Kurumsal Dayanıklılık,

Çoklu Sermaye Yaklaşımı

ve

Aktör-Ağ Teorisi

ile uyumlu güçlü bir kuramsal çerçeve sunmaktadır.

3.3. ISPOM Modelinin Temel Yapısı

Model iki ana bölümden oluşmaktadır.

Merkez (Core)

Merkezde;

Kurumsal Amaç (Purpose)

Vizyon

Etik

Kurumsal Kültür

Yönetim Kurulu

Stratejik Liderlik

yer almaktadır.

Merkez;

sekiz performans kolunu birbirine bağlayan ortak karar mekanizmasını temsil etmektedir.

Sekiz Performans Kolu

Modelde her kol sürdürülebilirlik performansının kritik bir bileşenini temsil etmektedir.

Kol 1

Finansal Performans

(kârlılık, nakit akışı, ekonomik katma değer, sermaye maliyeti)

Kol 2

Doğal Sermaye Performansı

(karbon,

su,

biyoçeşitlilik,

ekosistem,

doğa bağımlılığı)

Kol 3

İnsan Sermayesi

(çalışan mutluluğu,

yetkinlik,

iş güvenliği,

öğrenme,

liderlik)

Kol 4

Sosyal Sermaye

(paydaş ilişkileri,

yerel toplum,

müşteri güveni,

kurumsal itibar)

Kol 5

Kurumsal Yönetişim

(risk yönetimi,

şeffaflık,

etik,

uyum,

ISSB,

TSRS,

IFRS)

Kol 6

Stratejik Yönetim Muhasebesi

(ABC,

EMA,

MFCA,

LCC,

Target Costing,

Natural Capital Accounting)

Kol 7

İnovasyon ve Dijitalleşme

(Yapay zekâ,

büyük veri,

IoT,

ESG veri altyapısı,

karar destek sistemleri)

Kol 8

Kurumsal Dayanıklılık ve Gelecek Hazırlığı

(iklim riski,

senaryo analizi,

TCFD,

TNFD,

ISSB,

COP31,

kriz yönetimi)

3.4. Modelin Dinamik İşleyişi

ISPOM’un en önemli özelliği statik olmamasıdır.

Bir koldaki bozulma;

diğer yedi kolu da etkilemektedir.

Örneğin;

Su stresi

↓

Üretim maliyeti

↓

Karlılık

↓

Yatırımcı güveni

↓

Piyasa değeri

↓

Finansman maliyeti

↓

Kurumsal dayanıklılık

şeklinde zincirleme etki oluşmaktadır.

Bu nedenle sürdürülebilirlik performansı doğrusal değil;

ağ yapısına sahip dinamik bir sistem olarak değerlendirilmelidir.

Bu aşamadan sonra modeli yalnızca kavramsal olarak açıklamak yeterli olmayacaktır. Bilimsel katkının güçlenmesi için modelin ölçülebilir, test edilebilir ve uygulanabilir olması gerekir. Bu nedenle bir sonraki bölümde ISPOM Sürdürülebilirlik Performans Ölçeği (ISPOM-SPI) geliştirilecek; her performans kolu için göstergeler, alt boyutlar, puanlama sistemi ve yönetim muhasebesiyle ilişkili performans metrikleri ayrıntılı biçimde tanımlanacaktır. Böylece model, yalnızca teorik bir öneri olmaktan çıkıp şirketler, düzenleyici kurumlar ve araştırmacılar tarafından kullanılabilecek pratik bir değerlendirme aracına dönüşecektir.

2.5. Sürdürülebilirlik Performansı Kavramının Evrimi: Finansal Performanstan Bütünleşik Değer Performansına

Yirminci yüzyıl boyunca işletme performansı büyük ölçüde finansal göstergeler üzerinden değerlendirilmiştir. Karlılık oranları, yatırımın geri dönüşü (ROI), özkaynak kârlılığı (ROE), hisse başına kazanç (EPS) ve ekonomik katma değer (EVA) gibi ölçütler, işletmelerin başarısını belirleyen temel performans göstergeleri olarak kabul edilmiştir. Bu yaklaşımın temel varsayımı, işletmenin nihai amacının hissedar değerini maksimize etmek olduğu yönündedir (Friedman, 1970).

Ancak küresel ekonomik sistemde yaşanan dönüşümler, finansal performansın tek başına işletmelerin gerçek başarısını açıklamakta yetersiz kaldığını göstermiştir. Özellikle iklim değişikliği, biyolojik çeşitlilik kaybı, doğal kaynak kıtlığı, sosyal eşitsizlikler, kurumsal itibar riskleri ve yönetişim sorunları, işletmelerin uzun dönemli değer yaratma kapasitesinin yalnızca finansal sonuçlarla ölçülemeyeceğini ortaya koymuştur (Eccles & Krzus, 2018; Kaplan & Norton, 2004).

Bu gelişmeler doğrultusunda performans kavramı önemli bir dönüşüm geçirmiştir. Günümüzde işletme performansı yalnızca finansal çıktılar üzerinden değil; çevresel etkiler, sosyal katkılar, kurumsal yönetişim kalitesi, yenilikçilik kapasitesi ve doğal sermayenin korunması gibi çok boyutlu göstergeler üzerinden değerlendirilmektedir. Böylece performans anlayışı, kısa dönemli kâr maksimizasyonundan uzun dönemli sürdürülebilir değer yaratımına doğru evrilmiştir.

Bu dönüşüm, muhasebe disiplininde de yeni ölçüm sistemlerinin geliştirilmesini zorunlu kılmıştır. Özellikle Balanced Scorecard (Kaplan & Norton, 1992), Entegre Raporlama (<IR> Framework), ESG performans göstergeleri, Sürdürülebilir Kalkınma Amaçları (SDGs), TCFD, TNFD ve son olarak ISSB standartları, performans ölçümünün kapsamını önemli ölçüde genişletmiştir.

Ancak mevcut yaklaşımlar incelendiğinde ortak bir eksiklik dikkat çekmektedir. Bu modellerin büyük bölümü performans göstergelerini listelemekte; fakat bu göstergeler arasındaki sistem dinamiklerini ve karşılıklı etkileşimleri bütüncül biçimde açıklayamamaktadır. Örneğin karbon emisyonunun azaltılması su tüketimini artırabilir; biyolojik çeşitliliğin korunması kısa vadede maliyetleri yükseltebilir; sosyal yatırımlar uzun vadede marka değerini artırabilir. Dolayısıyla sürdürülebilirlik performansı doğrusal değil, birbirini etkileyen çok merkezli bir sistem olarak değerlendirilmelidir.

Bu nedenle son yıllarda sürdürülebilirlik performansının ölçümünde sistem yaklaşımı, ağ yaklaşımı ve çok kriterli karar verme yöntemleri giderek daha fazla önem kazanmaktadır (OECD, 2024; IFRS Foundation, 2024). Bu yaklaşımlar, sürdürülebilirliği birbirinden bağımsız göstergeler bütünü olarak değil; ekonomik, çevresel ve sosyal sermaye bileşenlerinin dinamik etkileşimi olarak ele almaktadır.

Yönetim muhasebesi açısından bakıldığında ise performans ölçümü artık yalnızca “geçmişte ne oldu?” sorusuna cevap vermemektedir. Aynı zamanda “gelecekte hangi riskler ortaya çıkabilir?”, “hangi sermaye bileşenlerinde değer kaybı yaşanmaktadır?” ve “hangi stratejik yatırımlar uzun dönemli rekabet üstünlüğü sağlayacaktır?” sorularına da yanıt üretmektedir. Böylece performans ölçümü, işletme stratejisinin ayrılmaz bir parçasına dönüşmektedir.

Türkiye açısından değerlendirildiğinde bu dönüşüm daha da önemlidir. TSRS 1 ve TSRS 2’nin yürürlüğe girmesiyle birlikte işletmeler yalnızca finansal performanslarını değil; sürdürülebilirlikle ilgili risklerini, fırsatlarını ve değer yaratma süreçlerini de raporlamakla yükümlü hâle gelmiştir. ISSB’nin doğa ile ilgili Practice Statement girişimi ise bu kapsamı daha da genişleterek doğal sermayenin performans ölçüm sistemlerine entegrasyonunu gündeme taşımaktadır.

Bununla birlikte literatürde hâlen önemli bir boşluk bulunmaktadır. Mevcut performans modellerinin büyük çoğunluğu finansal performans ile ESG göstergeleri arasında ilişki kurmakta; ancak doğal sermaye, yönetim muhasebesi araçları, stratejik karar verme süreçleri ve sürdürülebilirlik raporlama standartlarını tek bir bütünleşik performans modeli içerisinde açıklayamamaktadır.

Bu çalışma, söz konusu boşluğu doldurmayı amaçlamaktadır. Bu kapsamda önerilen Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM), sürdürülebilirlik performansını yalnızca göstergeler bütünü olarak değil; birbirini besleyen, birbirinden etkilenen ve birlikte değer yaratan sekiz stratejik performans ekseninden oluşan dinamik bir yönetim sistemi olarak kavramsallaştırmaktadır.

ISPOM modeli, yönetim muhasebesi, sürdürülebilirlik raporlaması, doğal sermaye muhasebesi, stratejik performans yönetimi ve küresel sürdürülebilirlik yönetişimi literatürünü bütünleştirerek işletmelerin uzun dönemli değer yaratma kapasitesini değerlendirmeye yönelik yeni bir teorik çerçeve sunmaktadır. Böylece performans kavramı, finansal sonuçların ötesine geçerek doğal, sosyal, yönetsel ve stratejik sermaye bileşenlerini kapsayan çok boyutlu bir değer yaratma sistemi olarak yeniden tanımlanmaktadır.

Mükemmel. Artık okuyucuya “neden ISPOM?” sorusunun cevabını verecek bölüme geliyoruz. Bu bölüm, klasik yönetim muhasebesi araçlarının tarihsel evrimini anlatarak bunların sürdürülebilirlik çağında neden tek başına yeterli olmadığını ortaya koymalı ve sizin Integrated Sustainability Performance Octopus Model (ISPOM) modelinizi teorik olarak gerekçelendirmelidir.

2.6. Yönetim Muhasebesinin Dönüşümü: Maliyet Muhasebesinden Doğal Sermaye Muhasebesine ve ISPOM’a Uzanan Yol

Yönetim muhasebesi, ortaya çıktığı ilk dönemlerden itibaren işletme yöneticilerine karar alma süreçlerinde bilgi sağlayan stratejik bir yönetim fonksiyonu olarak gelişmiştir. Ancak bu gelişim doğrusal olmamış; sanayi toplumundan bilgi ekonomisine, oradan da sürdürülebilirlik ekonomisine geçişle birlikte yönetim muhasebesinin amaçları, araçları ve performans ölçüm anlayışı önemli ölçüde dönüşmüştür. Bugün gelinen noktada yönetim muhasebesi yalnızca maliyetleri hesaplayan bir disiplin olmaktan çıkmış; işletmelerin ekonomik, çevresel ve sosyal performansını birlikte değerlendiren bütünleşik bir karar destek sistemi hâline gelmiştir (Kaplan & Atkinson, 2015; IFAC, 2023).

Bu dönüşüm yaklaşık bir asırlık evrimsel bir sürecin ürünüdür. Her yeni yaklaşım, önceki sistemlerin eksikliklerini gidermeye çalışmış; ancak küresel sürdürülebilirlik gündeminin ortaya çıkmasıyla birlikte bu araçların önemli bir bölümünün doğal sermaye ve sürdürülebilir değer yaratımı açısından yetersiz kaldığı anlaşılmıştır.

2.6.1. Geleneksel Maliyet Muhasebesi: Verimlilik Paradigması

Yönetim muhasebesinin ilk dönemlerinde temel amaç, üretim maliyetlerini doğru hesaplamak ve işletme verimliliğini artırmaktı. Standart maliyetleme (Standard Costing), sapma analizleri ve bütçe kontrol sistemleri, özellikle seri üretim yapan işletmeler için etkin araçlar olarak geliştirilmiştir (Horngren et al., 2018).

Bu yaklaşımın temel varsayımı, işletmenin başarısının maliyet minimizasyonu ve üretim verimliliğiyle açıklanabileceğidir. Ancak çevresel etkiler, doğal kaynak tüketimi ve sosyal maliyetler bu sistemlerin kapsamı dışında kalmıştır.

Dolayısıyla geleneksel maliyet muhasebesi, sürdürülebilirlik çağının ihtiyaç duyduğu çok boyutlu performans analizini sağlayamamaktadır.

2.6.2. Faaliyet Tabanlı Maliyetleme (Activity-Based Costing – ABC)

1980’li yıllarda geliştirilen Faaliyet Tabanlı Maliyetleme (ABC), dolaylı maliyetlerin faaliyetler aracılığıyla ürünlere daha doğru dağıtılmasını amaçlamıştır (Cooper & Kaplan, 1988).

ABC yaklaşımı işletmelere;

i-kaynak tüketimini daha doğru analiz etme,

ii-katma değer yaratmayan faaliyetleri belirleme,

iii-süreç verimliliğini artırma

konularında önemli katkılar sağlamıştır.

Bununla birlikte ABC sistemi, faaliyetlerin çevresel etkilerini veya doğal sermaye üzerindeki baskısını doğrudan ölçememektedir.

2.6.3. Çevresel Yönetim Muhasebesi (Environmental Management Accounting – EMA)

1990’lı yıllardan itibaren çevresel sorunların önem kazanmasıyla birlikte Çevresel Yönetim Muhasebesi (EMA) yaklaşımı geliştirilmiştir (UNDSD, 2001).

EMA’nın temel amacı;

i-çevresel maliyetleri görünür kılmak,

ii-enerji kullanımını izlemek,

iii-atık maliyetlerini hesaplamak,

iv-çevresel performansı yönetim kararlarına entegre etmektir.

Bu yaklaşım sürdürülebilirlik açısından önemli bir ilerleme olmakla birlikte, daha çok işletme içindeki çevresel maliyetlere odaklanmakta; ekosistem hizmetleri ve doğal sermayenin ekonomik değerini kapsamlı biçimde değerlendirememektedir.

2.6.4. Malzeme Akış Maliyet Muhasebesi (Material Flow Cost Accounting – MFCA)

ISO 14051 standardı ile uluslararası kabul gören Malzeme Akış Maliyet Muhasebesi (MFCA), üretim süreçlerinde malzeme ve enerji akışlarını ayrıntılı biçimde analiz ederek kaynak verimliliğini artırmayı hedeflemektedir (ISO, 2011).

MFCA;

i-atıkları maliyet unsuru olarak görmesi,

ii-kaynak kayıplarını parasallaştırması,

iii-döngüsel ekonomiyi desteklemesi

bakımından önemli avantajlar sunmaktadır.

Ancak MFCA da esas olarak işletme sınırları içerisinde gerçekleşen süreçleri analiz etmekte; doğal sermayenin ekosistem düzeyindeki etkilerini yeterince kapsamamaktadır.

2.6.5. Yaşam Döngüsü Maliyetleme (Life Cycle Costing – LCC)

Yaşam Döngüsü Maliyetleme yaklaşımı, ürünlerin tasarımından kullanım ömrünün sonuna kadar oluşan tüm maliyetleri dikkate almaktadır (ISO 14040).

Bu yöntem;

i-uzun dönemli maliyet analizleri,

ii-sürdürülebilir ürün tasarımı,

iii-döngüsel ekonomi uygulamaları

için önemli katkılar sunmaktadır.

Ancak finansal maliyetlerle doğal sermaye kayıplarını aynı sistem içerisinde bütünleştirmekte sınırlı kalmaktadır.

2.6.6. Hedef Maliyetleme ve Stratejik Yönetim Muhasebesi

Hedef Maliyetleme (Target Costing) ve Stratejik Yönetim Muhasebesi (Strategic Management Accounting) işletmelerin yalnızca maliyetlerini değil, rekabet üstünlüğünü de yönetmelerini amaçlamaktadır (Shank & Govindarajan, 1993).

Bu yaklaşımlar;

i-müşteri değeri,

ii-değer zinciri analizi,

iii-rekabet avantajı,

iv-stratejik maliyet yönetimi

gibi kavramları yönetim muhasebesine kazandırmıştır.

Ancak sürdürülebilirlik çağında rekabet avantajı yalnızca maliyet liderliğiyle açıklanamamaktadır. Doğal sermaye yönetimi de rekabet üstünlüğünün temel belirleyicilerinden biri hâline gelmiştir.

2.6.7. Doğal Sermaye Muhasebesi (Natural Capital Accounting)

Son yıllarda yönetim muhasebesindeki en önemli dönüşümlerden biri Doğal Sermaye Muhasebesidir (Natural Capital Accounting).

Bu yaklaşım;

i-ekosistem hizmetlerini,

ii-biyolojik çeşitliliği,

iii-su kaynaklarını,

iv-karbon depolama kapasitesini,

iv-doğal kaynak stoklarını

ekonomik değer yaratımının ayrılmaz bileşeni olarak ele almaktadır (Capitals Coalition, 2023).

Doğal Sermaye Muhasebesi yalnızca çevresel etkileri raporlamayı değil; doğaya bağımlılıkları, doğa üzerindeki etkileri ve bunların uzun dönemli finansal sonuçlarını birlikte değerlendirmektedir.

ISSB’nin Nature-related Practice Statement girişimi ve TNFD çerçevesi bu yaklaşımın küresel raporlama standartlarına yansıyan en güncel örnekleridir (IFRS Foundation, 2026; TNFD, 2024).

2.6.8. Yönetim Muhasebesinde Yeni Paradigma: Bütünleşik Sürdürülebilirlik Performansı

Bu gelişmeler göstermektedir ki günümüz işletmeleri artık yalnızca maliyetleri değil;

i-iklim risklerini,

ii-biyolojik çeşitlilik kaybını,

iii-su stresini,

iii-insan sermayesini,

iv-yönetişim kalitesini,

v-dijital dönüşümü,

vi-kurumsal dayanıklılığı,

vii-uzun dönemli değer yaratımını

eş zamanlı olarak yönetmek zorundadır.

Dolayısıyla performans yönetimi doğrusal bir süreç olmaktan çıkmış; çok boyutlu, dinamik ve birbirine bağlı bir yapıya dönüşmüştür.

Mevcut yönetim muhasebesi araçlarının her biri bu dönüşümün belirli bir yönünü açıklamakta; ancak bunları tek çatı altında bütünleştirebilen kapsamlı bir model sunamamaktadır.

2.6.9. Literatürdeki Boşluk ve ISPOM Modelinin Kuramsal Gerekçesi

2.6.9. Literatürdeki Boşluk ve ISPOM Modelinin Kuramsal Gerekçesi

Bu çalışmanın temel hareket noktası da burada ortaya çıkmaktadır.

Literatürde sürdürülebilirlik performansını ölçmeye yönelik çok sayıda model bulunmasına rağmen, bu modellerin büyük bölümü ya finansal performansa ya ESG göstergelerine ya da raporlama standartlarına odaklanmaktadır. Oysa sürdürülebilir değer yaratımı; doğal sermaye, finansal sermaye, insan sermayesi, yönetişim, stratejik yönetim muhasebesi araçları ve uluslararası raporlama standartlarının eş zamanlı etkileşimiyle ortaya çıkmaktadır.

Bu nedenle bu çalışmada Bütünleşik Sürdürülebilirlik Performansı Ahtapot Modeli (Integrated Sustainability Performance Octopus Model – ISPOM) önerilmektedir.

ISPOM, sürdürülebilirlik performansını sekiz stratejik eksenin eş zamanlı etkileşimi üzerinden değerlendiren bütünleşik bir yönetim modeli olarak tasarlanmıştır. Modelin merkezinde kurumsal sürdürülebilir değer yaratımı yer almakta; her bir “kol”, performansı etkileyen temel sermaye ve yönetim alanlarını temsil etmektedir. Böylece işletmeler yalnızca geçmiş performanslarını raporlamakla kalmayacak; gelecekteki riskleri, fırsatları ve stratejik öncelikleri de aynı analitik çerçevede değerlendirebilecektir.

Bu yönüyle ISPOM, ISSB standartları, TNFD yaklaşımı, yönetim muhasebesi araçları ve doğal sermaye muhasebesini tek bir performans mimarisi içinde bütünleştiren özgün bir kuramsal model önerisi sunmaktadır.

Bölüm Sonu Köprüsü

İkinci bölümde ortaya konulan tarihsel ve kuramsal çerçeve, sürdürülebilirlik performansının neden çok boyutlu bir yönetim yaklaşımı gerektirdiğini göstermektedir. Ancak bu dönüşüm yalnızca teorik tartışmalarla sınırlı değildir; küresel düzeyde geliştirilen standartlar ve raporlama çerçeveleri aracılığıyla kurumsal uygulamalara yön vermektedir. Bu nedenle bir sonraki bölümde, IFRS S1, IFRS S2, TSRS, TCFD, TNFD, GRI, ESRS ve ISSB’nin Nature-related Practice Statement sistematik biçimde karşılaştırılarak, ISPOM modeliyle nasıl bütünleştiği analiz edilecektir.

Bu akış, çalışmanın özgün modeli olan ISPOM’un sonraki bölümde doğal bir şekilde tanıtılmasını sağlayacak güçlü bir teorik zemin oluşturur.

devam

Harika. Artık çalışmanın kalbine geliyoruz. Bundan sonra yazacaklarımız literatür özeti olmayacak; literatüre katkı sunacak. Bence bu tez/belgeyi sıradan bir derleme olmaktan çıkaracak bölüm aşağıdaki olacaktır.

Ben olsam üçüncü bölümü klasik “ISSB nedir?” şeklinde yazmam. Bunun yerine hakemlerin dikkatini çekecek şekilde kurgularım.

ÜÇÜNCÜ BÖLÜM

KÜRESEL SÜRDÜRÜLEBİLİRLİK RAPORLAMA STANDARTLARININ EVRİMİ VE ISPOM MODELİNE DOĞRU

Bölüme Giriş

İkinci bölümde sürdürülebilirlik paradigmasının tarihsel dönüşümü ile yönetim muhasebesinin doğal sermayeyi de kapsayan yeni rolü ortaya konulmuştur. Ancak sürdürülebilirlik yalnızca teorik bir paradigma değildir. Bu dönüşüm, uluslararası standart belirleyici kuruluşlar tarafından geliştirilen raporlama çerçeveleri aracılığıyla kurumsal uygulamalara aktarılmaktadır.