İşletme Finansmanı ve Sürdürülebilirlik Odaklı Stratejik Bir Analiz

Amortisman, geleneksel tanımıyla sabit varlıkların aşınma, teknolojik eskime (obsolescence) ve çevresel faktörler nedeniyle uğradığı değer kaybının dönem gideri olarak kaydedilmesidir. Amortismanı geleneksel bir “gider” kaleminden çıkarıp, işletmenin stratejik finansal döngüsünün merkezine yerleştiren bu bakış açısıyla, özellikle yeşil dönüşüm ve teknolojik yıkımın (disruption) yaşandığı günümüzde hayati önem taşımaktadır.

Bu blog yazısının amacı, amortismanı yalnızca muhasebenin arka odasına sıkışmış pasif bir gider kalemi olarak değil; yeşil dönüşüm, teknolojik yıkım (disruption) ve sermaye yeniden tahsisi süreçleriyle doğrudan ilişkili, işletmenin nakit akışı, yatırım kapasitesi ve uzun vadeli değer yaratımı üzerinde belirleyici olan stratejik bir finansal mekanizma olarak ele almak ve bu çerçevede işletme finansmanı ve sürdürülebilirlik odaklı bütüncül bir analiz sunmaktır.

Ancak modern finans anlayışında amortisman; yalnızca bir muhasebe kaydı olmanın ötesinde; vergi optimizasyonu, nakit akışı yönetimi, iç finansman kaynağı ve stratejik yatırımların temel kaldıracı haline gelmiştir.

1. Amortismanın Yaşam Döngüsü ve Nakit Akışı Gücü

Varlığın iktisabından bilançoda tüketimine uzanan süreç, şirketin varlık yönetim stratejisini doğrudan yansıtır.

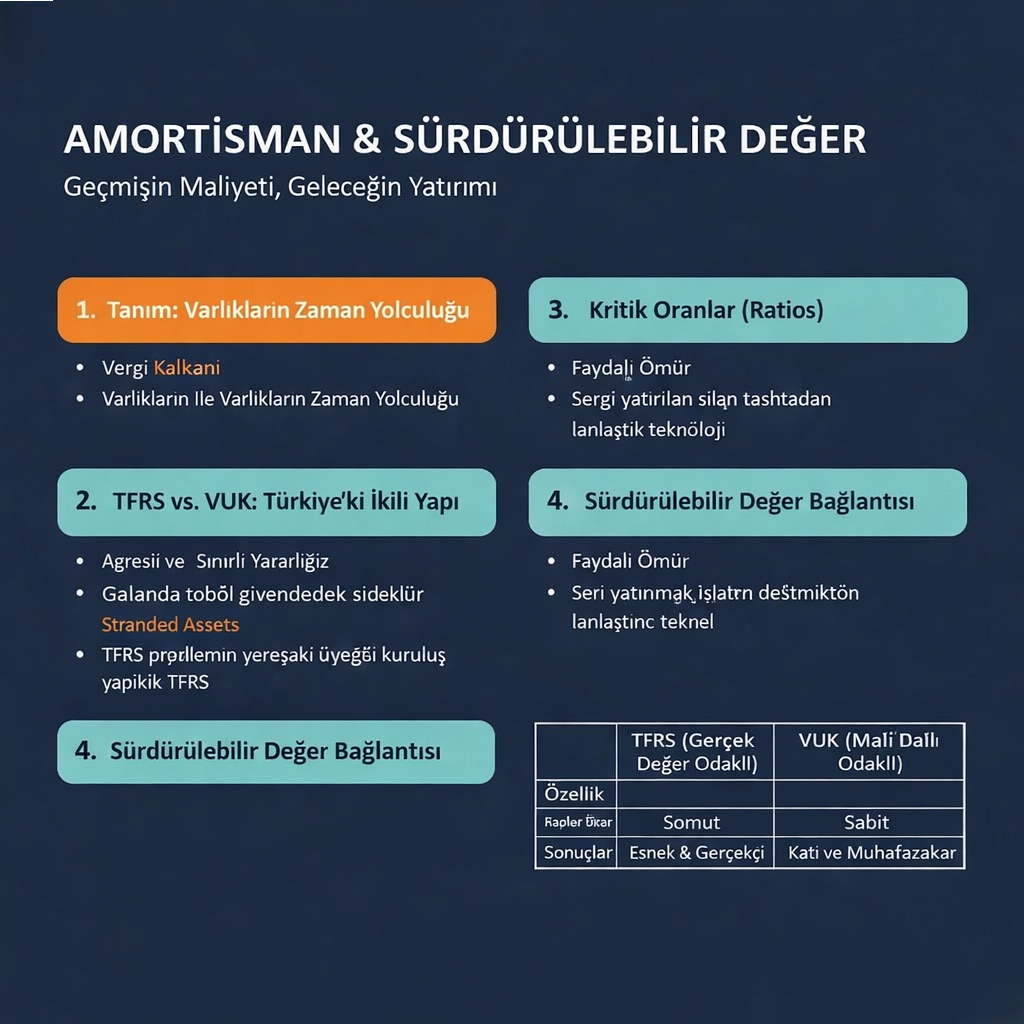

Nakit Olmayan Gider Etkisi: Amortisman, kârı azaltırken kasadan nakit çıkışı yaratmaz. Bu nedenle EBITDA ve Serbest Nakit Akışı (FCF) hesaplamalarında kâra geri eklenir; şirketin operasyonel nakit üretme kapasitesini gerçekçi gösterir.Vergi Kalkanı (Tax Shield): Giderleştirilerek vergi matrahını düşürür, nakdin şirkette kalmasını sağlar. Yüksek enflasyon ortamında özkaynak erozyonunu önler ve düşük maliyetli iç finansman kaynağı olarak dış borçlanmaya güçlü bir alternatif oluşturur; özellikle son yıllarda hızla artan CAPEX ihtiyacı düşünüldüğünde “sessiz kahraman” konumundadır.

2. Finansal Bağışıklık (Financial Resilience) ve Erken Uyarı Sinyalleri

Amortisman oranları, gelecekteki sermaye harcaması (CAPEX) ihtiyacını öngören kritik bir göstergedir:

- Amortisman / Net Satışlar: Yatırımların gelirlerle ne ölçüde desteklendiğini gösterir (Genel kabul: %5-15 arası).

- Birikmiş Amortisman / Brüt Sabit Varlıklar: Varlık yaşlanmasını ölçer. Oranın %60’ı aşması, teknolojik ömrün tamamlandığına ve potansiyel “atıl varlık” (stranded asset) riskine işaret eder. Özellikle imalat ve enerji sektörlerinde bu eşik, acil yenileme ihtiyacını net bir şekilde ortaya koyar.

3. Türkiye’deki Çift Yapı ve 2026 Güncel Sınırları:

TFRS vs. VUKTürkiye’de TFRS (ekonomik ömür odaklı) ile VUK (mevzuat süreleri odaklı) arasındaki farklar, analizde hayati öneme sahiptir.Güncel 2026 Sınırları (VUK-588):

- Doğrudan gider yazma sınırı: 12.000 TL

- Binek otomobil amortisman sınırı (ÖTV/KDV hariç): 1.380.000 TL

Enflasyon Muhasebesi (TMS 29):

Yüksek enflasyon ortamında tarihi maliyet bazlı amortisman yetersiz kalır. TMS 29 düzeltmeleriyle endeksleme, özkaynak erozyonunu önler ve gerçek ekonomik değeri korur. 2026’da enflasyonun seyrine bağlı olarak bu uygulamanın önemi daha da artacaktır.

4. Sürdürülebilir Değer ve Entegre Raporlama (TSRS)

Amortisman artık yalnızca “tüketilen maliyet” değil, sürdürülebilir büyümenin finansman aracıdır:Varlık Yenileme Fonu: Ayrılan tutarlar, eski varlıkları değiştirmenin ötesinde; düşük karbonlu ve yeşil teknolojilere geçişi finanse eder. Yeşil varlık yatırımlarında hızlandırılmış amortisman uygulamaları hem vergi avantajı hem de rekabet üstünlüğü sağlar.ESG ve TSRS Entegrasyonu: 2026 itibarıyla genişleyen Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS 1 & 2), şirketleri amortisman politikalarını çevresel metriklerle entegre etmeye zorlar. Bu entegrasyon, stratejik bir rekabet avantajına dönüşmektedir.SonuçAmortisman, finansal tabloların sessiz ama güçlü değer yaratıcısıdır. Teknolojik yenilenme hızını, vergi verimliliğini ve sürdürülebilirlik potansiyelini okuyan stratejik bir pusuladır. TFRS-VUK uyumsuzluğunun etkin yönetimi ve ESG odaklı amortisman stratejileri, şeffaf ve dirençli bir finansal yapı için vazgeçilmezdir.

KAYNAKÇA

International Financial Reporting Standards Foundation. (2023). IFRS S1 general requirements for disclosure of sustainability-related financial information. https://www.ifrs.org

International Financial Reporting Standards Foundation. (2023). IAS 16 property, plant and equipment. https://www.ifrs.org

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu. (2024). Türkiye finansal raporlama standartları (TFRS) 2024 seti. https://www.kgk.gov.tr

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu. (2024). Türkiye sürdürülebilirlik raporlama standartları (TSRS) ve uygulama rehberleri. https://www.kgk.gov.tr

Vergi Usul Kanunu, 213 Sayılı Kanun (1961). Resmî Gazete (Sayı: 10703). http://www.mevzuat.gov.tr

Not: Kitabın adını da “Deniz Yıldızları” koymuşlar.Deniz yıldızı hikayesinde yola çıkarak. Bu blog yazılarım ve paylaşımlarım Akademik vatandaşlık borcu olarak…Sahildeki “Deniz Yıldızları” için, … Öyle yani

“YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)

![]()