Finansal Labirentte Yol Bulma: DuPont Analizi ve Türkiye’nin Konjonktürel Gerçekliği

İşletme yönetiminde en tehlikeli durum, rakamların arkasındaki hikâyeyi okuyamamaktır. Bir işletmenin Özsermaye Getirisi (ROE) %30 olduğunda bu bir başarı mıdır, yoksa yaklaşan bir krizin habercisi mi? İşte bu noktada 1919’dan beri finans dünyasının en güvenilir BSC+EVA kombinasyonu olan DuPont Analizi devreye girer. DuPont analizi, bir işletmenin başarısını sadece bir sonuç (ROE) olarak görmek yerine; onu operasyonel verimlilik (Kâr Marjı), varlık kullanımı (Devir Hızı) ve finansal risk (Kaldıraç) olmak üzere üç temel yapı taşına ayırarak analiz eden bir “çok boyutlu performans haritası “tekniğidir.

DuPont Analizi Nedir? (Kısa Bir Hatırlatma)

DuPont modeli, ROE’yi şu üç kaldıraç üzerinden okur:

- Kâr Marjı (Net Kâr / Satışlar): Operasyonel verimlilik.

- Varlık Devir Hızı (Satışlar / Toplam Varlıklar): Varlık kullanım etkinliği.

- Finansal Kaldıraç (Toplam Varlıklar / Özsermaye): Finansal risk ve borç yönetimi.

İşletmeler İçin Neden Hayatidir?

İşletmeler açısından DuPont analizinin önemi, bir teşhis kabiliyeti sunmasında yatar. ROE’deki bir düşüşün kaynağını; pazarlama departmanının kâr marjı baskısında mı, üretim departmanının atıl stoklarında mı, yoksa finans departmanının borçlanma maliyetlerinde mi olduğunu açıkça ortaya koyar. Departmanlar arası sorumluluk dağılımını somutlaştıran bu model, yöneticiye kısıtlı kaynakları nereye yönlendireceği konusunda kusursuz bir pusula olarak bir yol gösterici bir harita hizmeti sunar.

Türkiye’nin Mevcut Konjonktüründe DuPont Analizi Yapmak

Ancak 2026 yılının Türkiye’sinde bu analizi klasik ders kitabı mantığıyla yapmak, fırtınalı bir denizde sadece pusulaya bakıp akıntıları ihmal etmeye benzer. Mevcut ekonomik, sosyal ve siyasal konjonktür, her bir DuPont bileşenini manipüle edebilecek dinamiklere sahiptir:

- Ekonomik Konjonktür (Enflasyon Paradoksu): VUK kapsamında enflasyon düzeltmesinin 2025-2027 arası ertelenmesi, işletmeleri “fiktif kâr” yanılsamasına sürüklemektedir. Tarihsel maliyetlerle değerlenen varlıklar (payda), devir hızını yapay olarak yüksek gösterirken; TFRS (TMS 29) uygulanmadan yapılan bir analiz, işletmeyi olduğundan daha verimli sanmamıza yol açabilir.

- Sosyal Konjonktür (TSRS ve Beşeri Sermaye): 2026 itibarıyla KGK’nın sürdürülebilirlik raporlama eşiklerini (TSRS) genişletmesiyle, kâr marjı artık sadece finansal bir sonuç değil, sosyal sorumluluk ve çalışan bağlılığının bir yansımasıdır. Beşeri sermaye kaybı yaşayan bir şirketin yüksek kâr marjı, sürdürülebilir bir değer üretmez.

- Siyasal ve Regülatif Konjonktür: Finansal kaldıraç oranları, siyasal kararlarla şekillenen faiz politikaları ve vergi teşviklerinden doğrudan etkilenmektedir. Bu noktada analiz, borçlanmanın gerçekten bir “kaldıraç” mı olduğu yoksa işletmeyi yutan bir “çapa” mı olduğu sorusuna cevap aramalıdır.

Saf Matematikten Stratejik Öngörüye

Sonuç olarak, Türkiye’deki “çiftli muhasebe” (VUK vs TFRS) ve hızla değişen regülasyonlar altında DuPont analizi yapmak, rakamların ötesinde bir paradigmayı anlamaktır. Bu blog yazısında, DuPont bileşenlerinin her birini Türkiye’nin bu karmaşık konjonktüründe nasıl doğru okuyacağımızı, “sistem çelişkilerinin” performansımızı nasıl gölgelediğini ve sürdürülebilir bir ROE için hangi filtreleri kullanmamız gerektiğini akademik bir perspektifle ele alacağız.

Çünkü muhasebe sadece bir kayıt sistemi değil, işletmenin geleceğini inşa eden bir gerçeklik zeminidir.

Muhasebe, yalnızca ekonomik olayların kaydı değil; aynı zamanda o olayların nasıl algılanacağını belirleyen bir “gerçeklik inşasıdır”. Türkiye’deki finansal raporlama ekosistemi bugün iki farklı paradigma arasında sıkışmış durumdadır: Bir yanda geleceğe ve yatırımcıya odaklanan Türkiye Finansal Raporlama Standartları (TFRS/TMS), diğer yanda geçmişe ve vergi güvenliğine odaklanan Vergi Usul Kanunu (VUK/TDMS).

Özellikle 2026 yılı itibarıyla, enflasyon muhasebesi uygulamalarında VUK için 2025-2027 dönemlerinde düzeltmenin ertelenmesi, buna karşın TFRS kapsamında uygulamanın devam etmesi, bu çelişkileri ontolojik bir boyuta taşımıştır. Aşağıda, işletme performansının klasik aynası olan DuPont Analizi bileşenleri üzerinden bu sistem çelişkileri ayrıntılı olarak ele alınmaktadır.

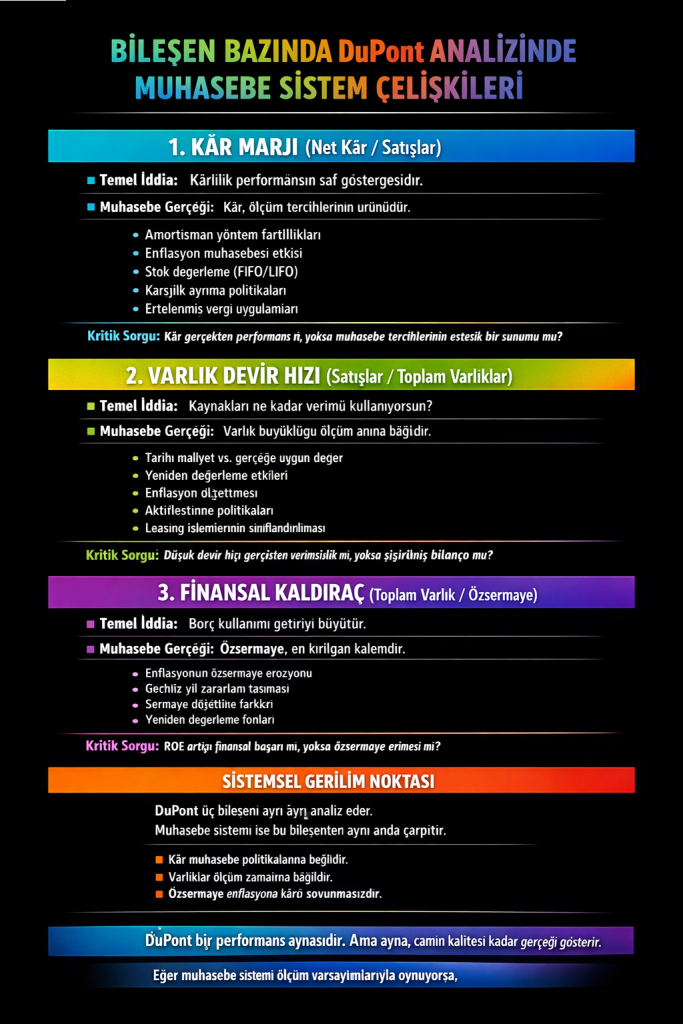

1. Kâr Marjı (Net Kâr / Satışlar): “Hangi” Net Kâr?

DuPont modelinin ilk bileşeni olan kâr marjı, Türkiye’de raporlama rejimine göre en radikal sapmaları gösteren alandır.

- Değerleme Paradoksu: TFRS 9 kapsamında finansal araçların “gerçeğe uygun değer” (fair value) ile değerlenmesi, piyasa dalgalanmalarını doğrudan gelir tablosuna yansıtarak volatiliteyi artırır. VUK ise “tarihsel maliyet” esasında kalarak kârlılığı gerçekleşene kadar gizler.

- Enflasyon Muhasebesi Çelişkisi: 2026 projeksiyonunda VUK’un enflasyon düzeltmesini ertelemesi, amortisman giderlerinin eski maliyetler üzerinden düşük hesaplanmasına; dolayısıyla kârın yapay olarak yüksek görünmesine (fiktif kâr) neden olur. TFRS (TMS 29) ise kârı reel seviyesine çekerek daha şeffaf bir marj sunar.

- Amortisman Etkisi: TMS 16, varlıkların ekonomik ömre göre amorti edilmesini şart koşarken; VUK sabit ve genellikle daha kısa süreler dayatarak giderleri öne çeker. Bu durum, VUK bazlı kâr marjının TFRS’ye göre %15-25 daha düşük çıkmasına yol açabilir (Kieso vd., 2020, s. 512).

2. Varlık Devir Hızı (Satışlar / Ortalama Varlıklar): Verimlilik mi, Defter Değeri Yanılsaması mı?

Bu bileşen varlıkların satış üretme verimliliğini ölçer, ancak “Varlık” tanımı iki sistem arasında taban tabana zıttır.

- Varlık Şişkinliği vs. Aşınma: TFRS’de yeniden değerleme modelleri paydayı (varlıkları) büyüterek devir hızını aşağı çeker. VUK’ta ise enflasyon düzeltmesinin eksikliği varlıkları bilançoda “erimiş” halde (düşük değerle) tutar. Bu, devir hızını yapay olarak yüksek gösterir (Verimlilik İllüzyonu).

- Şerefiye ve Maddi Olmayan Varlıklar: TFRS 3 uyarınca şerefiye amortize edilmez, değer düşüklüğü testine tabi tutulur. VUK’ta ise 5 yılda itfa edilen şerefiye, varlık tabanını hızla eriterek oranları manipüle eder. BİST verileri üzerinde yapılan analizler, TFRS geçişinin devir hızını %10-20 bandında düşürdüğünü, ancak bilginin kalitesini artırdığını göstermektedir (Kınalı, 2025).

3. Finansal Kaldıraç (Ortalama Varlıklar / Ortalama Özsermaye): Riskin Muhasebeleşmiş Hali

Kaldıraç oranı borçlanma stratejisini yansıtır, ancak çelişkiler riskin boyutunu gizleyebilir.

- Ertelenmiş Vergi Etkisi: TMS 12 uyarınca hesaplanan ertelenmiş vergi varlık ve yükümlülükleri özsermayeyi baskılarken; VUK’ta bu kalemlerin yokluğu özsermayeyi daha stabil ancak risklere karşı kör kılar.

- Gizli Borçlar: TFRS 16 ile faaliyet kiralamaları bilanço içine alınarak kaldıraç şeffaflaştırılır. VUK’ta ise bu kalemler bilanço dışı (off-balance sheet) kalarak riskin azımsanmasına neden olur.

DuPont Bileşenleri Karşılaştırma Tablosu (Özet)

| DuPont Bileşeni | TFRS/TMS Eğilimi (2026) | VUK/TDMS Eğilimi (2026) | Analitik Sapma |

| Kâr Marjı | Reel, düşük ve volatil. | Fiktif kâr nedeniyle yüksek. | Vergi odağı, operasyonel başarıyı maskeler. |

| Varlık Devir Hızı | Düşük (Gerçek değerleme). | Yüksek (Maliyet yanılsaması). | Varlık verimliliği yapay olarak artar. |

| Finansal Kaldıraç | Şeffaf ve yüksek risk algısı. | Muhafazakar ve maskelenmiş risk. | Finansal borçlar bilanço dışı kalabilir. |

Sonuç

Sürdürülebilir Değer ve TSRS Entegrasyonu

DuPont analizi, muhasebe rejiminden bağımsız bir “saf matematik” değildir. 2026 yılında devreye giren Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) eşik değerlerinin genişlemesi (1 milyar TL aktif / 2 milyar TL ciro), bu analizi finansal bir kafesten çıkarmayı zorunlu kılmaktadır.

Sürdürülebilir bir yönetim için, finansal sermayenin yanına entelektüel ve doğal sermaye de eklenmeli; ROE analizi yapılırken kullanılan verinin hangi sistem çelişkisinden beslendiği mutlaka sorgulanmalıdır. Aksi takdirde, sadece gölgeyi ölçüp cismi ihmal etmiş oluruz.

Kaynakça

Grant Thornton. (2025, 25 Aralık). 2025, 2026, 2027 Dönemlerinde Enflasyon Muhasebesi Uygulaması Hakkında (Vergi Sirküleri). Erişim Adresi: https://www.grantthornton.com.tr/vergi-sirkuleri/2025-vergi-sirkuleri/2025-2026-2027-donemlerinde-enflasyon-muhasebesi-uygulamasi-hakkinda

- IFRS Foundation. (2023). International Financial Reporting Standards (IFRS) Standards. London.https://www.ifrs.org/news-and-events/news/2023/

- İstanbul Sanayi Odası (İSO) Duyurusu: “2025, 2026 ve 2027 Yıllarında Enflasyon Düzeltmesi Yapılmayacak” (25 Aralık 2025).→ https://www.iso.org.tr/duyurular/resm%C3%AE-gazete/2025-2026-ve-2027-yillarinda-enflasyon-duzeltmesi-yapilmayacak

- Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2020). Intermediate Accounting (17th ed.). Wileyhttps://alqashi.com/book/Book50.pdf.

- Penman, S. H. (2013). Financial Statement Analysis and Security Valuation (5th ed.). McGraw-Hill.https://www.scribd.com/doc/315570974/Penman-Financial-Statement-Analysis-and-Secur

- Türk Ceza Kanunu ile Bazı Kanunlarda ve 631 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun, 7571 Sayılı Kanun, Resmî Gazete (Sayı: 33118), 25 Aralık 2025.https://www.resmigazete.gov.tr/eskiler/2025/12/20251225-33.pdf

- TMS 16. (2023). Maddi Duran Varlıklar Standardı. KGK

- White, G. I., Sondhi, A. C., & Fried, D. (2003). The Analysis and Use of Financial Statements. Wiley.https://www.apexcpe.com/%5Cpublications%5C171016.pdf

- YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)https://oelmaci.live/b86ee

![]()