Öz

2026 yılı Türkiye ekonomisi, %23-29 bandındaki dezenflasyon süreci ve deprem sonrası rehabilitasyon çalışmalarıyla kritik bir eşikte. Bu konjonktürde işletme yönetimleri; sadece yasal uyum (VUK) veya finansal sunum (TFRS) değil, aynı zamanda sürdürülebilirlik (TSRS) odaklı bir ölçümleme sistemine muhtaçtır. Bu makale, temel finansal rasyoların üç farklı standart altındaki teknik dönüşümünü ve yönetim muhasebesi kararlarına etkisini analiz etmektedir.

Giriş

Çok Boyutlu Kırılganlık ve Ölçümleme Metaforu

Ekonomik fay hatları, mikro ve makro dengelerin kesişim noktasında yer alan dinamik yapılardır. Türkiye’nin 2026 yılındaki %3,5-4,2 bandındaki büyüme tahmini, verimliliğin bir “tercih” değil, “beka meselesi” olduğunu kanıtlamaktadır. Drury (2018), yönetim muhasebesinin temel işlevinin operasyonel kayıttan ziyade “stratejik karar desteği” olduğunu vurgularken, bu destek ancak finansal olan ve olmayan verilerin entegrasyonu ile mümkündür (s. 42).

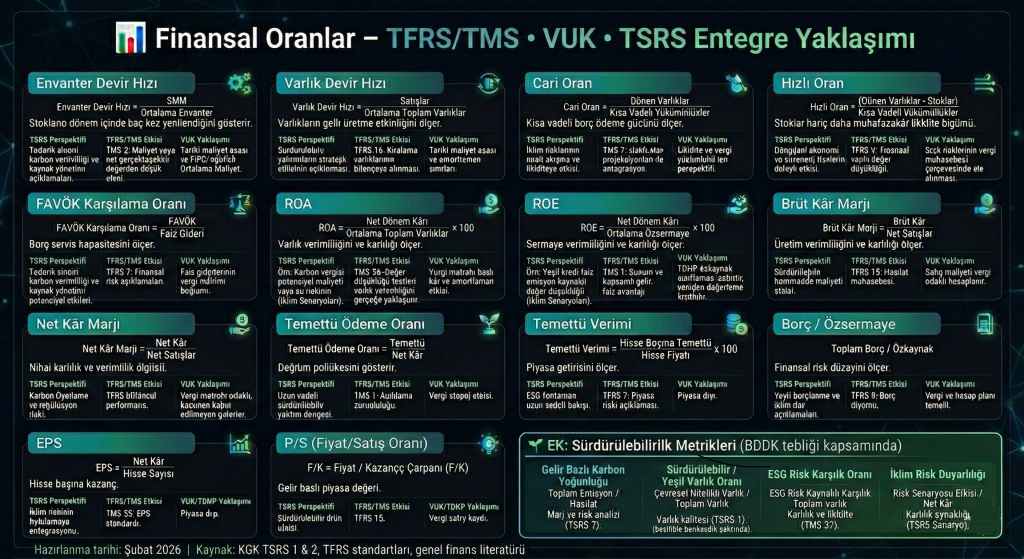

1. Varlık Devir Hızı ve TFRS 16 Paradoksu

Geleneksel analizde Varlık Devir Hızı ($Net Satışlar / Ortalama Toplam Varlıklar$), varlıkların gelir üretme kapasitesini ölçer. Ancak TFRS 16 (Kiralamalar) standardı, teknik bir illüzyon yaratır.

- Teknik Analiz: TFRS 16 ile bilanço dışı kiralama işlemlerinin aktifleştirilmesi, paydadaki “Toplam Varlık” tutarını yapay olarak şişirir. Satış hacmi sabit kalsa dahi, rasyo mekanik olarak düşer.

- Yönetim Muhasebesi Notu: Profesyonel bir yönetici, performans değerlendirmesinde “kullanım hakkı varlıklarını” dışarıda bırakan pro-forma analizler yapmadan operasyonel etkinliği yargılamamalıdır (Garrison ve ark., 2021, s. 514).

2. FAVÖK Karşılama Oranı ve TSRS 2 “Risk Primi”

FAVÖK ($Faiz, Amortisman ve Vergi Öncesi Kâr$), işletmenin borç servis kapasitesini ölçen temel göstergedir. Ancak 2026’da bu oran, TSRS 2 (İklimle İlgili Açıklamalar) perspektifiyle yeniden okunmalıdır.

- Teknik Analiz: Eğer işletme yüksek karbon yoğunluğuna sahipse, bankaların uyguladığı “ESG Risk Primi” paydadaki faiz giderlerini artıracaktır.

- Derinleşen Formül: $\frac{FAVÖK}{Faiz Gideri + Karbon Vergisi Karşılığı}$.

- Akademik Görüş: Sürdürülebilir borç servis kapasitesi, artık sadece finansal kârlılığa değil, emisyon verimliliğine de bağlıdır (Horngren ve ark., 2020, s. 158).

3. Özsermaye Kârlılığı (ROE) ve Enflasyonist Korumacılık

Özsermaye kârlılığı ($Net Dönem Kârı / Ortalama Özsermaye$), işletme sahiplerine yaratılan değeri simgeler. 2026 Türkiye’sinde bu rasyo VUK ve TFRS arasında bir “fiktif kâr” çatışmasına sahne olur.

- VUK vs. TFRS: VUK’un tarihi maliyet esası, özsermayeyi düşük göstererek ROE’yi yapay şekilde yükseltebilir. Ancak TMS 29 düzeltmesi yapılmadan hesaplanan ROE, temettü politikası kararlarında işletme körlüğüne neden olur.

- TSRS Katmanı: ESG performansının sermaye maliyetine (Cost of Equity) etkisi analiz edilmeden hesaplanan bir ROE, yatırımcı nezdinde “sürdürülebilir kârlılık” olarak kabul görmemektedir (Kaplan & Atkinson, 2015, s. 284).

EK: Uygulama Rehberi ve Karar Destek Adımları

Profesyonellerin bu entegre yaklaşımı iç süreçlerine dahil etmeleri için şu adımlar önerilir:

- Hibrid Rasyo Seti Oluşturun: Standart rasyolarınızın yanına “Karbon Ayarlanmış ROA” gibi hibrid metrikler ekleyin.

- Senaryo Analizi Yapın: TSRS 2 uyarınca, karbon fiyatlamasının net kâr marjı üzerindeki %5, %10 ve %20’lik olası etkilerini simüle edin.

- Pro-Forma Düzeltmeleri: Karar alma süreçlerinde TFRS 16 etkisinden arındırılmış operasyonel rasyoları mutlaka veri setinizde tutun.

Sonuç

2026 yılında stratejik avantaj kazanmak, rasyoların “ne” olduğunu bilmekten ziyade “nasıl” dönüştüğünü anlamayı gerektirir. VUK’un yasal disiplini, TFRS’nin şeffaflığı ve TSRS’nin gelecek odaklı risk öngörüsü birleştirilmediği sürece, ekonomik fay hatlarındaki sarsıntılar yönetilemez.

Kaynakça

- Drury, C. (2018). Management and Cost Accounting. Cengage Learning (s. 40-45).https://opac.atmaluhur.ac.id/uploaded_files/temporary/DigitalCollection/NmIzMjY0YjdkYWI2YWYxNmEzNGVjN2IxYzY3ZDQ3YjBkYzk4NjNjNg==.pdf

- Garrison, R. H., Noreen, E. W., & Brewer, P. C. (2021). Managerial Accounting. McGraw-Hill Education (s. 510-515).https://unitimesofficial.wordpress.com/wp-content/uploads/2020/10/managerial-accounting-by-ray-h.-garrison-eric-w.-noreen-peter-c.-brewer.pdf

- Horngren, C. T., Datar, S. M., & Rajan, M. V. (2020). Cost Accounting: A Managerial Emphasis. Pearson (s. 155-160).https://vera.staff.unri.ac.id/files/2015/11/Cost-Accounting-A-Managerial-Emphasis-by-Horngren-Datar-Rajan-14th-Global-Edition.pdf

- Kaplan, R. S., & Atkinson, A. A. (2015). Advanced Management Accounting. PHI Learning (s. 280-285).https://www.scribd.com/document/351247312/Advanced-Management-Accounting-Robert-S

- Kamu Gözetimi Kurumu (KGK). (2026). TSRS 1 ve TSRS 2 Uygulama Rehberi.https://kgk.gov.tr/SustainabilityDetailForm/11696/TFRS2

Paylaşım Notu: Bu yazı, 2026 Türkiye konjonktüründe rasyo analizinin teknik dönüşümünü anlamak isteyen profesyoneller için hazırlanmıştır. Rakamlar ve standartlar Şubat 2026 güncelliğindedir.

Metodoloji Notu: Bu makale, yönetim muhasebesi disiplini ile ileri teknoloji analitiğinin birleşimiyle kurgulanmış olup; içerik doğruluğu ve teknik yorumlar tamamen yazarın profesyonel sorumluluğundadır.

![]()