Türkiye’de Sürdürülebilirlik Raporlaması: 2026 KGK Güncellemesi ve Gerçek Maliyet Muhasebesi Perspektifi

Gerçek Maliyet Muhasebesi (True Cost Accounting – TCA), dışsallıkları monetize ederek piyasa fiyatları ile toplumsal/ekolojik tam maliyet arasındaki uçurumu görünür kılmayı hedefleyen yenilikçi bir yaklaşımdır. Bu kavram, özellikle gıda ve tarım sistemlerinde güçlü bir dönüştürücü potansiyel taşır; ancak aynı zamanda metodolojik, politik ve yapısal sınırlamalarla karşı karşıyadır.

Bu çalışma TCA’yı eleştirel bir perspektiften değerlendirmeyi hedefliyor:

Hem güçlü yönlerini hem de sistemsel engellerin derinliğini, yol haritasının gerçekçiliğini ve risk/fırsat dengesini sorguluyor.

TCA’nın Metodolojik Gücü ve Zayıf Yönleri

TCA, geleneksel muhasebenin “dışsallık” diye bilanço dışı bıraktığı unsurları (su tüketimi, toprak degradasyonu, karbon emisyonu, sağlık etkileri) içselleştirerek karar vericilere daha bütüncül bir resim sunar (FAO, 2023). FAO’nun 2023 raporunda belirtildiği üzere, küresel gıda sistemlerinin gizli maliyetleri yıllık en az 10 trilyon doları bulmaktadır – bu rakam, birçok ülkenin GSYİH’sinden fazladır.

Monetizasyon süreci ciddi metodolojik zorluklar içerir.

Hangi değer biçme yöntemi kullanılacak (gölge fiyatlandırma, önleme maliyeti, restorasyon maliyeti)?

Bu seçimler subjektif olup kültürel ve bölgesel farklılıklara duyarlıdır.

Ayrıca, bazı etkiler (biyoçeşitlilik kaybı, kültürel değerler) kolayca paraya çevrilemez. TCA, güçlü bir farkındalık aracı olsa da, tam bir “gerçek fiyat” hesaplaması için henüz olgunlaşmış standartlara sahip değildir.

Sistemsel Engeller:

Hegemonik Kapitalizmin küresel olarak yükselişi ve demokrasiden kopuşların despotik bir yapıya evrilmesi, mukayeseli üstünlüklerin ekolojik körlüğü, gezegensel sınırlara duyarsızlık, greenwashing) oldukça kritik ve sorgulanması gereken bir olgu. Stockholm Resilience Centre’ın 2023 güncellemesine göre dokuz gezegensel sınırdan altısı aşılmış durumdadır; bu, mevcut büyüme paradigmasının sürdürülemezliğini bilimsel olarak kanıtlamaktadır.Dışsallıkların içselleştirilmesi çabaları, mevcut şirket kapitalizminin küresel hegemonik yapısı içinde sadece teknik bir sorun değil, yapısal bir imkânsızlık olarak karşımıza çıkmaktadır.

- Demokrasiden kopuş: Doğru, ancak bu sadece yönetim kurullarının suçu değil; düzenleyici yakalama (regulatory capture) ve lobi gücü de etkili. Şirketler, standartları şekillendirme süreçlerinde baskın rol oynuyor.

- Mukayeseli üstünlüklerin eksikliği: Küresel ticaretin “ucuz” üretim bölgelerini teşvik etmesi, ekolojik borç transferini gizliyor. TCA bu gerçeği ifşa edebilir, ancak WTO kuralları gibi uluslararası yapılar değişmedikçe etkisi sınırlı kalır. Geleneksel ticaret teorisinin temel taşı olan “mukayeseli üstünlükler” (comparative advantage) prensibi, çevresel dışsallıkların modele dâhil edilmediği durumlarda bir metodolojik körlüğe dönüşmektedir. Bir ülkenin gıda üretimindeki maliyet avantajı, aslında o ülkenin su kaynaklarını bedelsizce tüketmesi, toprağını geri dönülmez biçimde yorması veya biyolojik çeşitliliği feda etmesiyle (gizli ekolojik sübvansiyonlar) elde ediliyor olabilir. TCA verileriyle bu gizli maliyetler raporlandığında, bugünün “verimli” görünen küresel tedarik zincirlerinin aslında ekolojik birer “borçlanma mekanizması” olduğu gerçeği ifşa olur.

- Greenwashing riski: TSRS gibi zorunlu raporlamalar bile bu riski tam olarak ortadan kaldırmaz. Veri kalitesi, denetim kapasitesi ve yaptırımların zayıflığı durumunda raporlar “makyajlı” kalmaya devam edebilir. “Net Sıfır 2050” gibi parlatılmış ambalajlar, aynı anda derinleşen sömürü düzenini ve devam eden çevresel tahribatı gizleyen birer ontolojik sahtekarlık aracına dönüşme potansiyeline sahiptir. Pigou vergisi veya yeşil sertifikalar, hegemonik kapitalizmin özünü değiştirmeyen birer “kozmetik” müdahale olarak kalma tehlikesiyle karşı karşıyadır.Dışsallıkları içselleştirmek, kâr maksimizasyonunu tehdit eder; bu nedenle şirketler gönüllü olarak değil, yalnızca yasal baskıyla hareket eder. Gerçek dönüşüm için post-büyüme (degrowth) veya döngüsel ekonomi gibi paradigmatik alternatifler tartışılmalıdır.

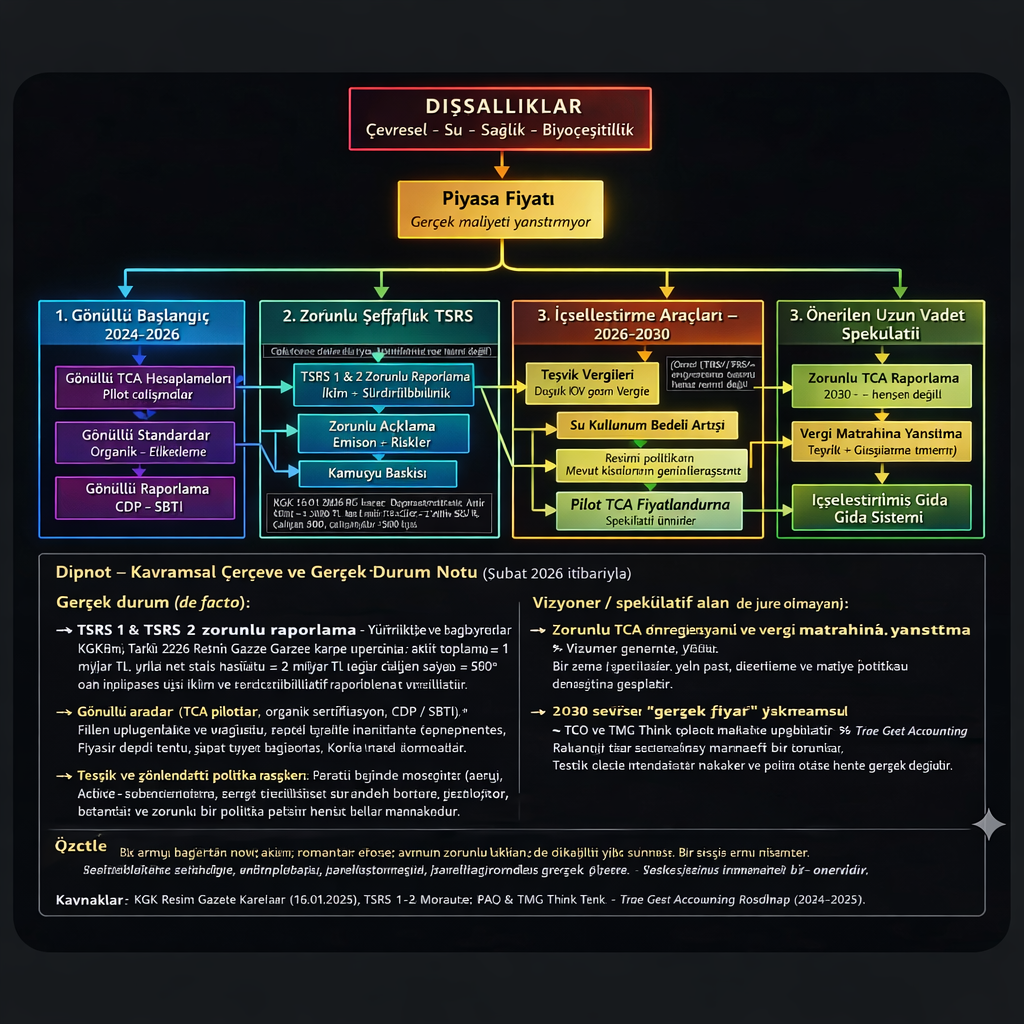

Türkiye’de 2024-2030+ Yol Haritası: İyimser mi, Gerçekçi mi?KGK’nın 16 Ocak 2026 tarihli kararıyla (Resmî Gazete Sayı: 33139) eşik değerlerin güncellenmesi (aktif 1 milyar TL, net satış 2 milyar TL, çalışan 500; ikisini sağlayanlar), zorunlu şeffaflık evresini başlattı. Bu, Avrupa Birliği’nin CSRD uyum sürecinde önemli bir adım ve gıda tedarik zincirindeki büyük oyuncular için çevresel etkileri raporlama zorunluluğu getiriyor.Metnin önerdiği yol haritası (2024-2026 gönüllü, 2026 zorunlu, 2026-2030 içselleştirme araçları, 2030+ vergi entegrasyonu) vizyoner görünse de eleştirel sorgulamayı hak ediyor:

- Gönüllü evre: Pilot çalışmalar sınırlı kaldı; kapasite ve farkındalık eksikliği yaygın.

- Zorunlu şeffaflık: 2026’da başlayan süreç veri birikimi sağlayacak, ancak şirketlerin raporlama kapasitesi (özellikle KOBİ’ler ve tedarik zinciri alt halkaları) soru işareti. Denetim altyapısı yeterli mi?

- İçselleştirme araçları (yeşil vergiler, kaynak bedelleri): Vizyoner ama iyimser. Siyasi irade ve uluslararası rekabet kaygıları (CBAM gibi mekanizmalar hariç) bu tür reformları yavaşlatıyor. Vergi matrahı entegrasyonu için paradigmatik değişim gerektiği doğru belirtilmiş; ancak Türkiye’nin mevcut ekonomik öncelikleri (enflasyon, ihracat odaklı büyüme) bu değişimi zorlaştırıyor.

- Genel eleştiri: Yol haritası lineer ve teknik odaklı; oysa dönüşüm politik, kültürel ve sosyal dirençlerle karşılaşıyor. Uluslararası örnekler (Hollanda, Almanya) daha ileri olsa da, gelişmekte olan ülkelerde uygulama daha yavaş.

Stratejik Risk ve Fırsat Dengesi (iş modellerinin ifşası, kısa vadeli finansal sarsıntı) ve fırsat (ESG fonlarına erişim) değerlendirmesi gerkliliği bu çalışmada vurgulanan en temel paradigmadır.

Erken uyum sağlayan şirketler gerçekten avantaj elde edebilir; sürdürülebilir finansman akımları küresel olarak büyüyor.

Fırsatlar genellikle büyük şirketlere yarıyor; KOBİ’ler ve çiftçiler yük altında kalabilir. Risk tarafında ise “kamuoyu baskısı” yeterince güçlü olmayabilir – medya ve sivil toplum alanı sınırlı. Ayrıca, TCA verileri yanlış yorumlanırsa (örneğin sadece karbona odaklanıp diğer sınırları göz ardı ederse) yanıltıcı politikalar doğurabilir.

Son Söz

Reform mu, Devrim mi?

TTCA ve TSRS entegrasyonu, muhasebeyi sadece teknik bir “geçmişi kaydetme” aracı olmaktan çıkarıp; etik, ekolojik ve politik bir pusula haline getirmelidir.

Gerçek bir içselleştirme, şirketlerin kârın mutlak egemenliğini sınırlayan ve gezegensel sınırları tanıyan köklü bir paradigma değişimini gerektirir. Aksi takdirde, “içselleştirme” söylemi sadece teknik bir literatür olarak kalacak, fatura yine gezegene ve yoksullara kesilmeye devam edecektir.

TTCA, mevcut sistem içinde anlamlı bir reform aracıdır; Türkiye’nin TSRS hamlesi bu yönde cesaret verici bir adımdır. Ancak hegemonik kapitalizmin yapısal sınırları içinde kaldığı sürece yetersiz kalacaktır. Gerçek dönüşüm, yalnızca raporlama ve vergi ayarlamalarından değil; üretim-tüketim ilişkilerinin, mülkiyet yapılarının ve büyüme takıntısının radikal sorgulanmasından geçer. Şeffaflık başlangıçtır, ama yeterli değildir – şimdi bu verileri adil ve ekolojik bir ekonomi için nasıl kullanacağımızı tartışma zamanı.

Not: Kitabın adını da “Deniz Yıldızları” koymuşlar.Deniz yıldızı hikayesinde yola çıkarak. Bu blog yazılarım ve paylaşımlarım “Akademik Vatandaşlık Borcu” olarak sahildeki “Deniz Yıldızları” için, “Müren Balıkları” için değil… … Öyle yani!”

Kaynakça

- Food and Agriculture Organization (FAO). (2023). The State of Food and Agriculture 2023: Revealing the true cost of food to transform agrifood systems. https://doi.org/10.4060/cc7724en

- Kamu Gözetimi Kurumu. (2026, 16 Ocak). Sürdürülebilirlik raporlama standartlarının belirlenmesinde esas alınan ölçütlere ilişkin eşik değerlerin yeniden belirlenmesine ilişkin Kurul Kararı. Resmî Gazete (Sayı: 33139). https://www.resmigazete.gov.tr

- Persson, L., Carney Almroth, B. M., Collins, C. D., Cornell, S., de Wit, C. A., Diamond, M. L., Fantke, P., Hassellöv, M., MacLeod, M., Ryberg, M. W., Søgaard Jørgensen, P., Villarrubia-Gómez, P., Wang, Z., & Hauschild, M. Z. (2023). Earth beyond six of nine planetary boundaries. Science Advances, 9(37). https://doi.org/10.1126/sciadv.adh2458

- TMG Think Tank for Sustainability. (2026). True Cost Accounting (TCA) Roadmap: Integrating externalities into policy frameworks. https://www.tmg-thinktank.com/projects/tca-roadmap

![]()