Harikalar Diyarı’nın Karanlık Kuytularında Finansal Kırmızı Bayrakları Renk Körlüğü Olmadan Görmek

Seeing Financial Red Flags Without Color Blindness in the Dark Corners of Wonderland

Finansal Raporlamada Şeffaflık ve Resmiyet: TFRS ile VUK Arasındaki “Alice Harikalar Diyarında” Dengesi

Öz

Bu çalışma, Türkiye’deki finansal raporlama ekosisteminde yer alan Türkiye Finansal Raporlama Standartları (TFRS) ve Vergi Usul Kanunu (VUK) arasındaki temel farklılıkları metaforik bir yaklaşımla analiz etmektedir. TFRS’nin yatırımcı odaklı “gerçeğe uygun değer” yaklaşımı ile VUK’un devlet odaklı “vergi güvenliği” prensibi arasındaki gerilim, finansal analiz süreçlerinde “kırmızı bayrakların” fark edilmesini zorlaştırabilmektedir. Çalışmada, özellikle 2024-2026 dönemindeki enflasyon düzeltmesi etkileri, TFRS 15 ve TFRS 16 uygulamaları ve Nakit Dönüşüm Döngüsü (CCC) üzerinden finansal analizin temel ilkeleri tartışılmaktadır. Sonuç olarak, finansal profesyoneller için hem analitik hem de anlatısal bir uyanıklık rehberi sunulmaktadır.

Anahtar Kelimeler: TFRS, VUK, Finansal Analiz, Nakit Dönüşüm Döngüsü, Enflasyon Muhasebesi, Kırmızı Bayraklar.

Abstract

This study analyzes the fundamental differences between Turkish Financial Reporting Standards (TFRS) and the Tax Procedure Law (VUK) within Turkey’s financial reporting ecosystem using a metaphorical approach. The tension between TFRS’s investor-oriented “fair value” approach and VUK’s state-oriented “tax security” principle can make it difficult to identify “red flags” during financial analysis. The paper discusses the effects of inflation adjustments in the 2024-2026 period, the implementation of TFRS 15 and TFRS 16, and the core principles of financial analysis through the Cash Conversion Cycle (CCC). Ultimately, it provides a guide for financial professionals emphasizing both analytical and narrative alertness.

Keywords: TFRS, VUK, Financial Analysis, Cash Conversion Cycle, Inflation Accounting, Red Flags.

Giriş

Cheshire Kedisi ve Kupa Kraliçesi Arasında Finansal RaporlamaLewis Carroll’ın Alice’s Adventures in Wonderland eserindeki Cheshire Kedisi’nin gizemli gülümsemesi, TFRS’nin “gerçeğe uygun değer” vaadini anımsatır; yatırımcılar için daha anlamlı ve şeffaf bilgi sunmayı hedefler. Buna karşılık, VUK tıpkı Kupa Kraliçesi gibi katı ve vergi odaklı kurallar getirir: “Kârı göster, vergisini öde!” Türkiye’de işletmelerin hem TFRS hem VUK’a uygun finansal tablo hazırlama zorunluluğu, bu iki yaklaşım arasında önemli farklılıklar doğurmakta; bazen şeffaflık ile resmiyet arasında bir gerilim yaratmaktadır (Grant Thornton Türkiye, 2025, s. 3-9). Bu ikili yapı, yatırımcılar ve yöneticiler için “renk körlüğü” riskini artırabilir; kırmızı bayraklar ancak kriz anında fark edilir. Bu yazı, orijinal metaforik yaklaşımı koruyarak daha dengeli bir eleştiri sunmakta; TFRS’nin manipülasyonu zorlaştıran standartlarını (örneğin TFRS 9, TFRS 15 ve TFRS 16) takdir ederken, uygulamadaki uyumsuzluklara dikkat çekmektedir. Ayrıca, 2024-2026 döneminde yeniden zorunlu hale gelen enflasyon düzeltmesinin etkilerine de değinilmektedir (Gelir İdaresi Başkanlığı, 2026, s. 7-12).

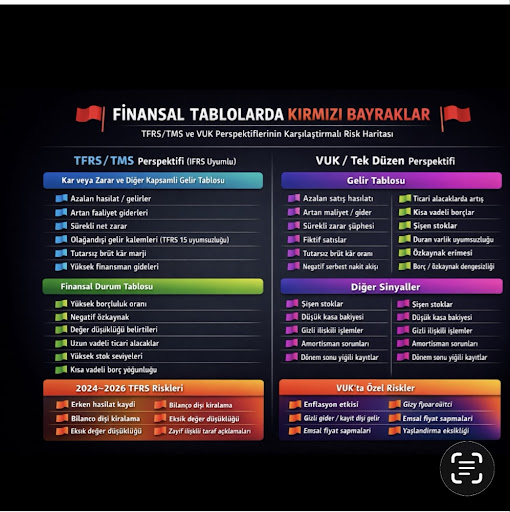

1. Kırmızı Bayrakların Gizlendiği Yerler

Gelir Tablosu: TFRS 15 kapsamında erken gelir tanıma veya kanal doldurma (channel stuffing) gibi uygulamalar, henüz realize olmamış hasılatı abartabilir. VUK tarafında ise fiktif işlemler daha sık görülür. Bilanço: Negatif özkaynaklar şirketin sermaye erozyonuna işaret eder. Şişirilmiş stoklar veya bilanço dışı yükümlülükler (eski TFRS 16 uygulamalarında olduğu gibi) likidite riskini gizleyebilir (Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu [KGK], 2025, s. 15-42). Diğer Sinyaller: İlişkili taraf işlemleri, dönem sonu yığılmaları ve enflasyon düzeltmesi farklarının özel fonlarda biriktirilmesi, dikkatle izlenmelidir (Gelir İdaresi Başkanlığı, 2026, s. 7-12).

Finansal tablolarda riskler genellikle standartların yorumlanma farklarında gizlenir:

- Gelir Tablosu: TFRS 15 kapsamında erken gelir tanıma veya kanal doldurma (channel stuffing) gibi uygulamalar, henüz realize olmamış hasılatı abartabilir. VUK tarafında ise fiktif işlemler daha sık görülür.

- Bilanço: Negatif özkaynaklar şirketin sermaye erozyonuna işaret eder. Şişirilmiş stoklar veya bilanço dışı yükümlülükler (eski TFRS 16 öncesi uygulamalar gibi) likidite riskini gizleyebilir (Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu [KGK], 2025, ss. 15-42).

- Diğer Sinyaller: İlişkili taraf işlemleri, dönem sonu yığılmaları ve enflasyon düzeltmesi farklarının özel fonlarda biriktirilmesi, dikkatle izlenmelidir (Gelir İdaresi Başkanlığı, 2026, ss. 7-12).

2. Gerçek Finansal Analizin Altın Kuralları

Başarılı bir finansçı, yalnızca oranları ezberlemez; tablolardaki hikâyeyi ve riski bütüncül okur. Aşağıdaki ilkeler, bu yetkinliği geliştirmek için rehber niteliğindedir:

- Mali Tabloların Dilini Ustalıkla Okumak: Dipnotları (TFRS 9 karşılıkları, TFRS 16 kiralama detayları) dedektif titizliğiyle incelemek.

- Kutsal Üçlemeyi Bağlamak: Bilanço, gelir tablosu ve nakit akış tablosu arasındaki tutarlılığı kontrol etmek; kâr artarken nakit akışının zayıf kalması ciddi bir uyarıdır.

- Operasyonel Nakit Akışına (OCF) Odaklanmak: “Kâr bir muhasebe kavramıdır; nakit ise gerçektir.”

- Nakit Dönüşüm Döngüsünü (CCC) Deşifre Etmek: Şirketin çalışma sermayesi verimliliğini ölçen temel göstergedir. Formülü şu şekildedir:

CCC = DIO + DSO – DPO

- DIO (Days Inventory Outstanding): Stokların satışa dönüş süresi.

- DSO (Days Sales Outstanding): Alacakların tahsilat süresi.

- DPO (Days Payable Outstanding): Borçların ödeme süresi (Corporate Finance Institute, n.d.).

- Trendi İzlemek: En az 3-5 yıllık karşılaştırmalı tablolara bakmak.

- Muhasebe Makyajını Temizlemek: Yeniden değerleme farkları ve enflasyon düzeltmesi etkilerini ayıklamak.

- Senaryo Analizi Yapmak: Temel, iyimser ve kötümser senaryolarla geleceği modellemek.

- Riskleri Sayısallaştırmak: Kur, faiz ve likidite risklerini ölçmek.

- Sade ve Hikâyeleştirerek Anlatmak: Karmaşık analizi yönetimin anlayacağı bir hikâyeye dönüştürebilmek.

Sonuç

Alice rüyasından uyandığında elinde yalnızca deneyim kalmıştı. Finansal dünyada ise geç fark edilen kırmızı bayraklar, telafisi zor kayıplara yol açar. TFRS ve VUK aynı sahnede farklı roller oynar: Biri uluslararası yatırımcılara şeffaflık sunar, diğeri devlete vergi güvenliği sağlar. Bu ikiliği bir avantaj olarak görmek ve analitik ilkelerle donanmak, finansal profesyonellerin asli sorumluluğudur. Finansal tablo analizi ne salt matematik ne de sadece edebiyattır; hem analitik hem narratif bir disiplindir.

Kaynakça

Corporate Finance Institute. (n.d.). Cash conversion cycle – Overview, example, formula. https://corporatefinanceinstitute.com/resources/valuation/cash-conversion-cycle/

Gelir İdaresi Başkanlığı. (2026). Vergi Usul Kanunu Sirküleri / 196: Enflasyon düzeltmesi uygulamaları ve özel durumlar. https://gib.gov.tr/mevzuat/kanun/434/sirkuler/1136

Grant Thornton Türkiye. (2025). Kâr dağıtımında finansal tablo karmaşası: TFRS mi, VUK mu? https://www.grantthornton.com.tr/en-guncel/makaleler/kar-dagitiminda-finansal-tablo-karmasasi-tfrs-mi-vuk-mu

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK). (2025). TFRS 18: Finansal tablolarda sunum ve açıklama rehberi. https://kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/TFRS/TFRS%2018%20Finansal%20Tablolarda%20Sunum%20ve%20A%C3%A7%C4%B1klama.pdf

YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)https://oelmaci.live/b86ee

![]()