“Yolun ortasında karanlık bir ormanda buldum kendimi; doğru yol kaybolmuştu.” Dante Alighieri’nin İlahi Komedyasının açılış dizesi, bugünün yatırımcılarının finansal raporlama standartları karşısında hissettiği karmaşayı mükemmel biçimde özetler. Bir yanda Vergi Usul Kanunu’nun (VUK/TDHP) katı kuralları, diğer yanda TMS/TFRS’nin uluslararası şeffaflık hedefi ve 2026’dan itibaren zorunlu hale gelen Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS). Bu çalışmada yaygın değerleme rasyolarını bu üç standart penceresinden analiz etmektedir; metaforu rehber olarak kullanırken, dramatizasyonu sınırlı tutup teknik doğruluk ve pratik faydayı ön plana alacağız.

1. Cehennem:

VUK ve TDHP’nin Katı DünyasıVUK, vergi matrahının korunmasını önceler ve tarihî maliyet ilkesini esas alır. Enflasyonist ortamlarda varlık değerleri gerçek ekonomik değerden uzaklaşabilir.

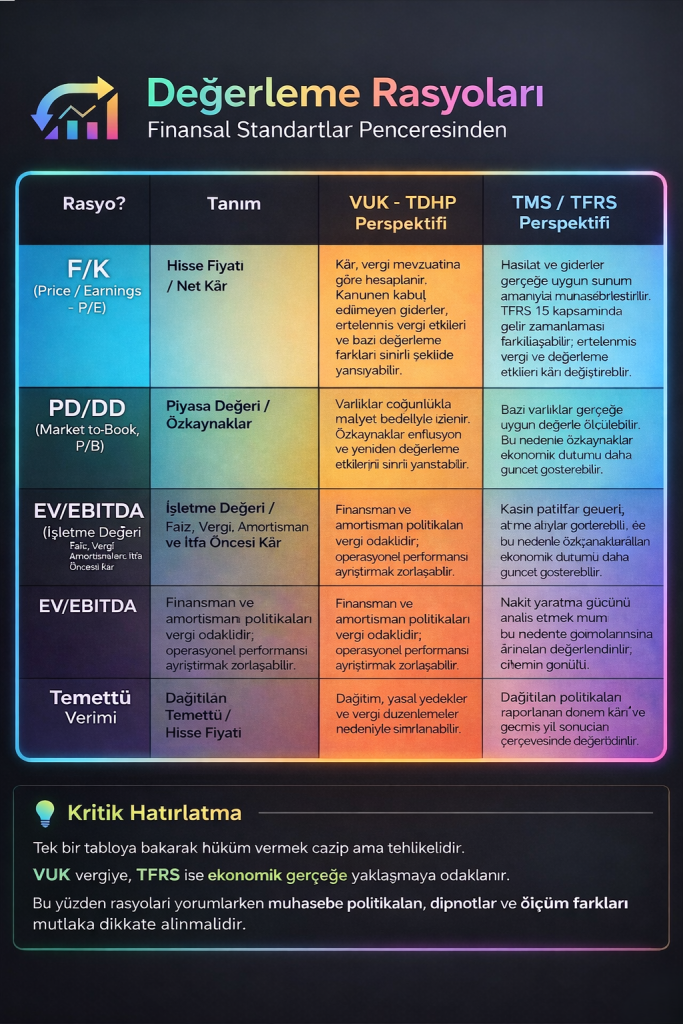

- F/K (P/E): Net kâr, kanunen kabul edilmeyen giderler (KKEG) nedeniyle vergi minimizasyonuna odaklı hesaplanır. Bu, ekonomik performanstan ziyade vergi gerçekliğini yansıtır.

- PD/DD (P/B): Özkaynaklar tarihî maliyetle ölçülür; enflasyon düzeltmesi sınırlıdır, bu nedenle bilanço güncel ekonomik değeri tam yansıtmayabilir.

- EV/EBITDA: Amortisman ve finansman politikaları vergi avantajı gözetilerek belirlenir; operasyonel nakit yaratma gücünü saf biçimde ölçmek zorlaşır.

Burada öncelik yatırımcıyı heyecanlandırmak değildir. Amaç; kanuna uygunluk, belgelilik, ispat edilebilirlik ve matrahın korunmasıdır. İhtiyatlılık neredeyse refleks hâlindedir.

Tarihî maliyet baskındır. Varlık piyasa içinde değer kazanmış olabilir; defter ise “ben satın alındığı günü bilirim” der.

Bu yaklaşım düzen sağlar, ama ekonomik dinamizmi her zaman yakalayamaz.

F/K burada ne anlatır?

Net kârın içinde vergi optimizasyonu vardır. KKEG’ler vardır. Amortisman tercihleri vardır. Okuduğun şey çoğu zaman performans değil, mevzuata uyumun sonucudur.

PD/DD ne söyler?

Özkaynaklar enflasyon karşısında sessizleşebilir. Şirket büyür, bilanço ağırdan alır.

EV/EBITDA?

Finansman ve amortisman kararları vergi perspektifinden şekillendiğinde operasyonel resmi sade görmek zorlaşır.

Bu dünya yanlış değildir.

Ama yatırım değerlemesi için tek başına yeterli de değildir.

2. Araf

TSRS’nin Dönüşüm Süreci2026 itibarıyla büyük ölçekli şirketler için zorunlu hale gelen TSRS, çevresel, sosyal ve yönetişim (ESG) faktörlerini raporlamayı gerektirir. Eşikler: aktif toplamı 1 milyar TL, net satış 2 milyar TL veya 500+ çalışan.Rasyolara Etkisi

- Kısa vadede çevresel yatırımlar amortismanı artırarak EBITDA’yı baskılayabilir ve EV/EBITDA’yı yükseltebilir.

- Uzun vadede ise güçlü ESG performansı, daha düşük sermaye maliyeti ve daha yüksek çarpanlar (P/B, P/E) getirir (Çelik & Demir, 2025; Koller et al., 2020).

TSRS ne salt “uyum maliyeti” ne de otomatik “değer yaratıcısı”dır; yeni bir değerleme paradigmasının habercisidir. Yatırımcılar için kritik soru: Şirketin ESG uygulamaları stratejik mi, yoksa yalnızca zorunluluk mu?

Burada amaç, yatırımcıya ekonomik anlamı daha güçlü veri sunmak. Gerçeğe uygun değer, doğru döneme yazılan gelir, ertelenmiş vergi mekanizmaları…

Fotoğraf netleşir.

Ama dikkat: makine değil, insan üretir bu sayıları. Tahminler, varsayımlar, modeller devreye girer.

F/K

Gelirlerin tanınması sistematiktir. Fakat kullanılan tahminleri anlamadan yapılan yorum, haritanın lejandını okumadan rota çizmek gibidir.

PD/DD

Piyasa gerçekliğine daha yakındır. Özellikle fiyat seviyelerinin hızla değiştiği dönemlerde daha anlamlı sinyal verir.

EV/EBITDA

Operasyonel güç için güçlü bir göstergedir. Yine de sınıflandırmaların etkisi unutulmamalıdır.

Bir adım ileri gidilir; ama kesinlik hâlâ yoktur.

3. Cennet

TMS/TFRS’nin Ekonomik Gerçeklik ArayışıTMS/TFRS, gerçeğe uygun değer ölçümü ve uluslararası karşılaştırılabilirlik hedefler. Ancak bu yaklaşım da kusursuz değildir; Level 2 ve özellikle Level 3 varlık ölçümleri yönetim tahminlerine dayalı olduğundan öznellik riski taşır.

- F/K (P/E): TFRS 15 ile hasılat ve giderler ekonomik gerçeğe göre tanınır; ertelenmiş vergi varlık/yükümlülükleri bilanço etkisini dengeler.

- PD/DD (P/B): Varlıklar ve özkaynaklar güncel piyasa koşullarına yakın ölçülür; enflasyonist ortamlarda VUK’a göre daha anlamlıdır.

- EV/EBITDA: Vergi ve amortisman politikalarından arındırılmış haliyle operasyonel nakit yaratma gücünü en iyi yansıtır – özellikle sermaye yoğun sektörlerde.

İklim, su, insan kaynağı, yönetişim…

Bunlar artık raporların süsü değil; finansmanın maliyetini, yatırımcı iştahını ve şirketin hayatta kalma ihtimalini etkileyen değişkenler.

Kısa vadede yatırım demektir.

Uzun vadede riskin fiyatlanması demektir.

Bugün harcama görünen şey, yarın iskonto oranını aşağı çekebilir. Çarpanlar tam da orada değişir.

Ama romantizme kapılma: her sürdürülebilirlik projesi değer yaratmaz. Strateji yoksa sadece giderdir.

Soru basit ama acımasız: gerçek dönüşüm mü, rapor kozmetiği mi?

Aynı Şirket, Üç Hikâye

VUK’a göre pahalı.

TFRS’ye göre dengeli.

TSRS’ye göre potansiyelli.

Hangisi doğru?

Hepsi, kendi bağlamında.

Analistin görevi seçim yapmak değil; katmanları üst üste koymaktır.

Sektör Meselesi: Rasyo Seçimi Körlemesine Yapılmaz

Ağır varlık yapısı olan alanlarda operasyonel nakit üretimi kritik olduğu için EV/EBITDA daha anlamlı olabilir.

Varlık hafif, büyüme odaklı işlerde ise kârlılık ve beklenti temelli oranlar öne çıkar.

Rasyo kutsal değildir; bağlam kutsaldır.

Enflasyon Gerçeği

Fiyat seviyeleri hızla değişiyorsa, tarihî maliyetle yazılmış rakamlarla bugünü anlamaya çalışmak nostaljik ama risklidir. Analist düzeltme yapmayı bilmiyorsa, sonuçlara fazla güvenmemelidir.

Dipnot: Küçük Punto, Büyük Hakikat

Varsayımlar oradadır. Ölçüm teknikleri oradadır. Riskler oradadır.

Okumadan yapılan analiz, kapağa bakıp roman yorumlamaktır.

Cesur görünür. Ama yüzeyseldir.

Kısa ve Uzun Vade Çatışması

Piyasa bazen bugünü cezalandırır, geleceği ödüllendirir. Bazen tam tersini yapar.

TSRS perspektifi bu gerilimi görünür kılar. Sermaye maliyetindeki küçücük bir değişim, devasa değer farkları yaratabilir.

Temettü Politikası: Yönetimin İç Sesi

Dağıtılan para sadece nakit değildir. Yönetimin yarına ilişkin güveninin tercümesidir. Daha az dağıtım, kimi zaman yatırım iştahıdır.

Yorumlamak kolay, anlamak zor.

Önemli Uyarı: Gerçeğe uygun değer tahminleri yönetim yargısına açık olduğundan, dipnotlar ve varsayımlar dikkatle incelenmelidir.Geliştirilmiş Karşılaştırma Tablosu

| Rasyo | VUK/TDHP Perspektifi | TMS/TFRS Perspektifi | TSRS Etkisi (Kısa/Uzun Vadeli) |

|---|---|---|---|

| F/K (P/E) | Vergi odaklı kâr; KKEG etkisiyle suni olabilir | Ekonomik kâr; TFRS 15 ve ertelenmiş vergi uyumu | Kısa: ESG yatırımları kârı baskılayabilir Uzun: Güçlü ESG → daha yüksek çarpan |

| PD/DD (P/B) | Tarihî maliyet; enflasyonla erozyon | Gerçeğe uygun değer; güncel ekonomik durum | Güçlü ESG performansı prim getirir |

| EV/EBITDA | Vergi-amortisman politikası baskın | Operasyonel nakit yaratma gücünün en saf ölçümü | Kısa: Çevresel projeler EBITDA’yı düşürebilir Uzun: Risk primini azaltır |

| Temettü Verimi | Yasal yedekler ve vergi kurallarıyla sınırlı | Raporlanan kâr ve nakit politikasına bağlı esneklik | Sosyal sorumluluk projeleri dağıtılabilir kârı etkileyebilir |

Pratik Yatırımcı Rehberi

- Sektörel Bağlam: Sermaye yoğun sektörlerde (inşaat, enerji) TFRS tabanlı EV/EBITDA tercih edin. Teknoloji/hizmet sektörlerinde ise P/E ve hasılat büyümesi daha anlamlı.

- Enflasyonist Ortamda Düzeltme: VUK bilançolarını enflasyon muhasebesiyle (TMS 29 benzeri) manuel düzeltin veya TFRS dipnotlarındaki yeniden değerleme farklarını kullanın.

- TSRS Raporları Geldiğinde: Maddi ESG risklerini (karbon vergisi, su kullanımı) okuyun; kısa vadeli maliyet baskısına karşı uzun vadeli prim potansiyelini değerlendirin.

- En İyi Uygulama: Tek bir standarda bağlı kalmayın. VUK’u vergi gerçekliği, TFRS’yi ekonomik değer, TSRS’yi sürdürülebilirlik riski/prim lensi olarak birlikte yorumlayın.

Son Söz

Değerleme rasyoları, kullanıldıkları standart bağlamı olmadan yanıltıcı olabilir. Dante’nin yolculuğu gibi, yatırımcı da üç âlemin kesişiminde eleştirel bir gözle ilerlemelidir. TSRS’nin getirdiği dönüşüm, raporlamayı zenginleştirirken yeni sorular da doğurmaktadır. Kurtuluş, dipnotları, ölçüm farklarını ve sürdürülebilirlik raporlarını ihmal etmeden holistik analiz yapmaktır. Tek tablo. Tek rasyo. Hızlı karar.Çok cazip.

Ama finans dünyası acele edenleri genellikle sınar.Üç merceği birlikte kullanmak gerekiyor:

- vergi temelli görünüm,

- ekonomik temsile en yakın yapı,

- sürdürülebilirlik riskleri.

Bunları birleştirdiğinde resim derinleşir. Hayır. Muhasebede son yok; sadece daha iyi sorular var.

Rasyolar cevap vermez.

Soru sormayı öğretir.

Ve doğru soru, yatırımcının en güçlü varlığıdır.

Orman belki karanlık. Ama artık elinde tek fener yok.

Not: Kitabın adını da “Deniz Yıldızları” koymuşlar.Deniz yıldızı hikayesinde yola çıkarak. Bu blog yazılarım ve paylaşımlarım Akademik vatandaşlık borcu olarak*sahildeki Deniz Yıldızları için, Müren Balıkları için değil.. Öyle yani!”

Kaynakça

Alighieri, D. (2003). The divine comedy (J. Ciardi, Çev.). New American Library.https://oelmaci.live/1be64

Çelik, S., & Demir, Y. (2025). Kurumsal sürdürülebilirlik ve firma performansı. DergiPark.https://dergipark.org.tr/tr/pub/epfad/article/1640643

Damodaran, A. (2021). Investment valuation (4th ed.). Wiley.https://content.e-bookshelf.de/media/reading/L-25798699-31d45b6980.pdf

Kaya, B., & Uçan, R. (2014). Vergi Usul Kanunu ile TMS/TFRS’ye göre değerleme ölçüleri. Vergi Raporu.https://vergiraporu.com.tr/upImage/org/2014-183-Vergi_Usul_Kanunu_Ile_Tms_Tfrsye_Gore_Degerleme_Olculeri-Bahattin_Kaya-Rasit_Ucan%20%20.pdf

KGK. (2026b). Türkiye Muhasebe Standartları / Türkiye Finansal Raporlama Standartları.https://www.kgk.gov.tr/DynamicContentDetail/4105/TurkiyeMuhasebeStandartlar%C4%B1

KGK. (2026c). Türkiye Sürdürülebilirlik Raporlama Standartları uygulama eşik değerleri kararları. Resmî Gazete.https://www.kgk.gov.tr/Portalv2Uploads/files/Duyurular/v2/Diger/EsikDegerlerinYenidenBelirlenmesineIliskinKurulKarari.pdf

Koller, T., Goedhart, M., & Wessels, D. (2020). Valuation: Measuring and managing the value of companies (7th ed.). Wiley.http://elibrary.bsu.edu.az/files/books_200/N_1.pdf

YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)

![]()