Türkiye’de finansal tablo okumak, sakin bir muhasebe egzersizi değil; her satır başı sürprizlerle dolu bir gerilim edebiyatıdır. Enflasyonun “geçici”, kurun “denge arayışında”, büyümenin “kuvvetli ama kırılgan”, riskin ise “kontrollü ama yüksek” olduğu bir konjonktürde, rakamlar bazen gerçeği söylemek yerine fırtınayı gizlemeye yarayan birer paravan olabilir. Bu cümlelerin her biri tek başına makul görünse de yan yana geldiklerinde ortaya bir oksimoronlar bilançosu çıkarırlar.

İşte bu puslu ortamda finansal oranlar (rasyolar) sahneye çıkar. Ama bir kahraman gibi değil; bir güvenilir tanık gibi. Sessizdirler, süssüzdürler ve kimseyi memnun etme dertleri yoktur. Çünkü Türkiye’de finansal tablolar çoğu zaman olanı değil, olması istenen resmi anlatma eğilimindedir.

Finansal Babil Kulesi: Üç Farklı Rejim, Üç Ayrı Gerçeklik

Türkiye’deki bir finansçı için “tek bir gerçek” yoktur; mevzuatın izin verdiği ölçüde “üç farklı lehçe” vardır:

- TFRS (Türkiye Finansal Raporlama Standartları): Yatırımcıya hikâyeyi anlatır, “konuşur”.

- VUK (Vergi Usul Kanunu): Devlete olan borcu belirler, “karar verir”.

- TMS 29 (Enflasyon Muhasebesi): Paranın eriyen alım gücünü rakamlara tercüme eder, “yüzleşmeye zorlar”.

Aynı şirket, aynı dönem, aynı ekonomi… Ancak üç farklı rejimde üç farklı kârlılık ve varlık görünümü. Finansal oranlar, bu çoklu gerçeklik çağında rakamların farklı lehçelerini birbirine tercüme eden en güvenilir ortak dildir.

Neden Bilmeliyiz? (Spoiler: Meraklı Olduğumuz İçin Değil, Hayatta Kalmak İçin)

Türkiye’de finansal oranları bilmek bir kariyer becerisinden öte, bir ekonomik reflekstir. Analiz edilmeyen her bilanço, içinde şu tehlikeli çelişkileri barındırabilir:

- Kâr İllüzyonu: Kâr vardır ama nakit yoktur.

- Özsermaye Erimesi: Satışlar nominal artar ama özsermaye reel olarak buharlaşır.

- Faiz Kıskacı: Faaliyet kârı parlar ama finansman yükü şirketi sessizce boğar.

- Büyüme Tuzağı: Büyüme vardır ama dayanıklılık (resilience) eksiktir.

Temel Finansal Oranlar Rehberi

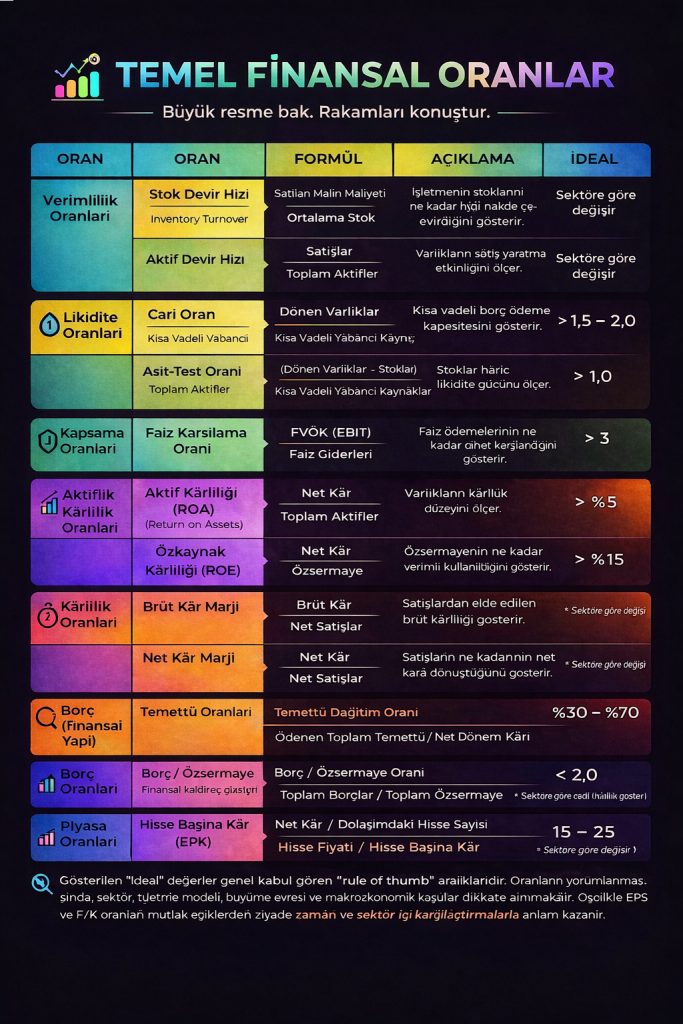

1. Verimlilik: Çok Çalışmak mı, Akıllı Çalışmak mı?

- Stok Devir Hızı (SMM / Ortalama Stok): Yüksek değer, operasyonel verimliliği gösterir. Mal depoda mı çürüyor, yoksa paraya mı dönüşüyor?

- Aktif Devir Hızı (Satışlar / Toplam Aktifler): Varlıkların ne kadar etkin satış ürettiğini ölçer. Türkiye gerçekliği şudur: Şirket gerçekten iş mi yapıyor, yoksa sadece atıl bilanço mu taşıyor?

2. Likidite: Kâğıt Üzerinde Zenginlik mi, Nakit Gerçekliği mi?

- Cari Oran (1,5–2,0): Kısa vadeli borç ödeme kapasitesi.

- Asit-Test Oranı (>1,0): “Stokları saymazsak hâlâ hayatta mıyım?” sorusunun cevabıdır. Bilanço makyajını en hızlı bozan göstergedir.

3. Kapsama ve Kârlılık: Kâr Kimin İçin?

- Faiz Karşılama Oranı (>3): Borç servis kapasitesini ölçer. Romantizmi bitirir: “Bu borç yükü kaç çeyrek daha sürdürülebilir?”

- ROE (Özsermaye Kârlılığı): Kârın niteliğini sorgular. ROE yüksekse; bu kâr operasyonlardan mı geliyor, yoksa kontrolsüz bir kaldıraçtan mı?

4. Borç ve Piyasa Oranları: Değer ve Risk

- Borç / Özsermaye (<2,0): Finansal kaldıraç seviyesini gösterir.

- EV/EBITDA: Enflasyonist ortamlarda F/K’dan daha anlamlı bir değerleme sunabilir.

Özel Dosya: Enflasyon Muhasebesi (TMS 29) Etkisi

Enflasyonist ortamda düzeltme yapılmamış tablolarla rasyo analizi yapmak, bozuk teraziyle tartı yapmaya benzer.

- ROE İllüzyonu: Düzeltme öncesi %80 görünen ROE, özsermaye güncellenince %10’a inebilir. Bu, sermayenin reel olarak küçüldüğünün kanıtıdır.

- Nakit Akışının Safiyeti: Muhasebe kârı enflasyonla manipüle edilebilir; ancak Nakit Akış Tablosu yalan söylemez. Bugün en kritik rasyo: Serbest Nakit Akışı Verimi (FCF Yield).

Görünmez Maliyetler: Kararlarımızı Esir Alan İki Tuzak

- Alternatif Maliyet (Opportunity Cost): Seçmediklerimizin bedelidir. Sermaye sadece para değildir; zamandır, odaktır. Bir iştirake kaynak ayırırken o kaynağı oraya bağlamasaydınız neyi kazanabilirdiniz?

- Batmış Maliyet Tuzağı (Sunk Cost Fallacy): “Bu kadar para/emek harcadık, şimdi bırakamayız” yanılgısıdır. Profesyonel yönetim, dün harcanan paraya değil, bugünden itibaren atılacak adımın yarına ne getireceğine bakar.

Bilanço Etiği: Pasifte Biriken “İtibar Yükü”

Bazı şirketlerde varlıkları şişirme eğilimi varken, asıl devasa birikim pasifte gerçekleşir – ama bu kez borç değil, itibar ve ahlâk yükü şeklinde. Agresif yeniden değerlemeler ve dipnotlarda gizlenen riskler, kısa vadede avantaj sağlasa da kriz anında nakit akışı kuruduğunda faturayı ilk kesen kalem olur. Bilanço sadece finansal bir tablo değil, aynı zamanda bir niyet belgesidir. Etik yük, ne TFRS ile silinir ne de VUK ile ötelenir.

Sonuç: Oranlar Geçmişi Değil, Dayanıklılığı Ölçer

Finansal oranlar mucize yaratmaz ama illüzyonu dağıtır. Türkiye gibi belirsizliğin kronikleştiği bir ekonomide geleceği kesin tahmin edemezsiniz; ama kırılganlığı erken tespit edebilirsiniz.

Yönetim muhasebesi bunun için vardır: Geçmişi süslemek için değil, gelecekte yapılacak hataları bugünden pahalı göstermek için. Unutmayın; oranlara bakmamak, sisli yolda farları kapatıp hızlanmaya benzer. Bir süre yol alırsınız, sonra istatistik olursunuz.

Kaynakça

Damodaran, A. (2023). Investment Valuation.

Akgüç, Ö. (2010). Finansal Yönetim. Avcıol Basım Yayın.

Akdoğan, N., & Tenker, N. (2018). Finansal Tablolar ve Mali Analiz Teknikleri. Gazi Kitabevi.

![]()