Günümüz iş dünyasında “değer” kavramı, artık yalnızca finansal rakamlardan ibaret değildir; çevresel, sosyal ve yönetişimsel (ESG) boyutlarıyla birlikte çok daha geniş, insani ve geleceğe dönük bir anlam kazanmıştır. Kârın ötesinde, insanların geleceğini, doğayı ve toplumu gözeten “ortak değer”den söz ediyoruz.

Ne var ki, bu genişleyen kavramı anlamlandırma noktasında temel bir zorlukla karşı karşıyayız: Mevcut yorumlar parçalı ve kopuk kalmaktadır. Herkes kendi penceresinden bakmakta, ancak ortak bir “anlam dili” bir türlü oluşmmaktadır.

Parçalı Yorumlama ve Ortaya Çıkan Karmaşa

Türkiye’deki raporlama ekosistemine baktığımızda, bütünsel bir tablo yerine dağılmış parçalar hâkimdir. Bir yanda Türkiye Finansal Raporlama Standartları (TFRS/TMS) yer alır; yatırımcı odaklı, sürdürülebilirlik bilgisini finansal karar alma süreçlerine entegre etmeye çalışan dinamik bir yaklaşım. Diğer yanda ise Vergi Usul Kanunu (VUK) ve Tek Düzen Hesap Planı (TDHP) altında şekillenen daha statik, vergi merkezli ve genellikle maddi varlıklara odaklanan geleneksel bakış açısı hâkimdir.

Bu iki yaklaşım arasındaki uçurum, uygulamada ciddi çelişkiler doğurur. Örneğin, bir fabrikanın çevreye duyarlı bir teknoloji yatırımı yaptığını düşünelim: VUK perspektifinden bu yalnızca bir maliyet ve amortisman kalemidir. Oysa sürdürülebilirlik bakış açısıyla aynı yatırım, uzun vadeli rekabet gücü, risk yönetimi ve toplumsal itibar anlamına gelir. Bu yorum farkı yüzünden işletmelerin yarattığı gerçek değer, finansal tablolara tam olarak yansıyamaz.

Schleiermacher’in Çağrısını Bugüne Taşımak

Modern hermeneutiğin kurucusu Friedrich Schleiermacher, 1819’da metin yorumunun parçalı kurallarını birleştirerek “genel bir hermeneutik” kurma ihtiyacını vurgulamıştı. Bugün sürdürülebilir değer için benzer bir eşikteyiz. Finansal olanla finansal olmayan, yasal zorunlulukla vicdani sorumluluk arasında köprü kuracak ortak bir anlam dünyasına ihtiyacımız var.

Matematiğin Saklı Muhasebesi: Cauchy Kalıntı Teoremi ile Bir Analoji

Anlamlandırma çabamıza matematiksel bir derinlik katmak istersek, Augustin-Louis Cauchy’nin Kalıntı Teoremi bize güçlü bir bakış açısı sunar. Bu teorem, kapalı bir eğri etrafındaki integralin değerini, eğri içinde kalan “tekilliklerin” (singularities) kalıntılarının (residüellerin) toplamıyla belirler:

$$\oint_{\gamma} f(z) \, dz = 2\pi i \sum_{k=1}^{n} \text{Res}(f, z_k)$$

Sürdürülebilirlik bağlamında bu analoji şöyle işler: Şirketin yıllık raporlama döngüsü kapalı bir eğri gibidir. Binlerce veri noktası yerine, sistemin davranışını asıl belirleyen birkaç kritik “tekillik” —yani en önemli ESG konuları— vardır. Bu kritik noktaları doğru yorumlamak, sürdürülebilir değerin özünü kavramamızı sağlar.

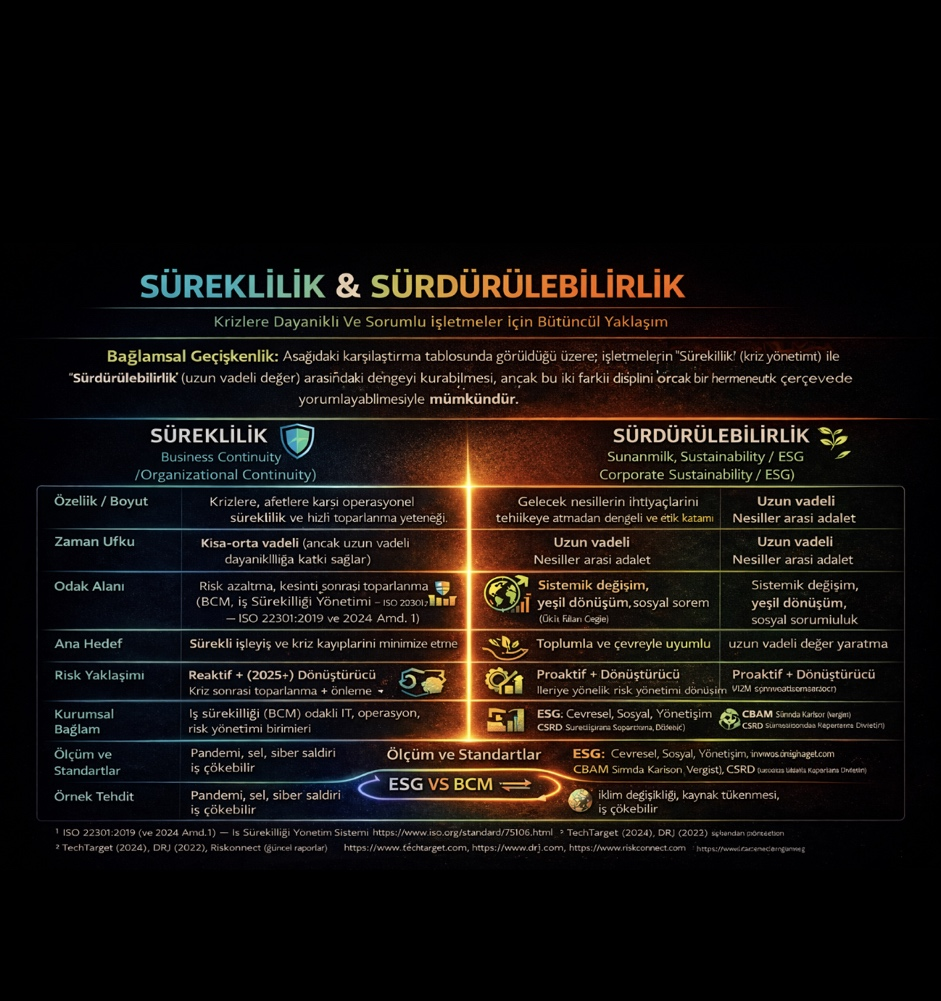

Bağlamsal Geçişkenlik: Süreklilik vs. Sürdürülebilirlik

Aşağıdaki karşılaştırma tablosunda görüldüğü üzere; işletmelerin “Süreklilik” (kriz yönetimi) ile “Sürdürülebilirlik” (uzun vadeli değer) arasındaki dengeyi kurabilmesi, ancak bu iki farklı disiplini ortak bir hermeneutik çerçevede yorumlayabilmesiyle mümkündür.İşletmelerin “Süreklilik” (going concern – kısa vadeli kriz yönetimi) ile “Sürdürülebilirlik” (uzun vadeli değer yaratma) arasındaki dengeyi kurabilmesi, ancak bu iki farklı disiplini ortak bir hermeneutik çerçevede yorumlayabilmesiyle mümkündür. Bu iki kavram arasındaki temel farkları şu şekilde özetlemek mümkün:

| Boyut | Süreklilik (Going Concern) | Sürdürülebilirlik (Sustainability) |

|---|---|---|

| Zaman Ufku | Kısa-orta vadeli (1-3 yıl) | Uzun vadeli (10+ yıl, nesiller arası) |

| Odak Noktası | Finansal devamlılık, likidite, borç ödeme | Çevresel-sosyal-yönetişim etkileri, ortak değer |

| Risk Algısı | Finansal ve operasyonel riskler | Sistemik riskler (iklim, toplumsal eşitsizlik) |

| Yorum Çerçevesi | VUK, TDHP odaklı, maliyet temelli | TFRS/TSRS, ISSB odaklı, değer yaratma temelli |

| Amaç | Varlığını koruma | Geleceği şekillendirme |

Güncel Adımlar ve Gelecek Perspektifi

Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS), küresel ISSB standartlarıyla uyumlu olarak hayata geçirilmiştir. Özellikle 16 Ocak 2026 tarihli ve 33139 sayılı Resmî Gazete’de yayımlanan KGK Kurul Kararı ile eşik değerler güncellenmiştir: Aktif toplamı 1 milyar TL, yıllık net satış hasılatı 2 milyar TL ve çalışan sayısı 500 kişiden en az ikisini sağlayan şirketler TSRS kapsamında raporlama yükümlülüğüne tabidir.

Bu süreç küresel bir momentumun parçasıdır. ISSB standartlarının benimsenmesi 2026’da hızlanıyor! Dünyanın dört bir yanındaki onlarca yargı yetkisi —Avustralya, Brezilya, Çin, Nijerya, Meksika, Türkiye, Kanada, Japonya, Katar, Filipinler ve Birleşik Krallık dahil olmak üzere— ISSB standartlarını düzenlemeye kabul ediyor.International Sustainability Standards Board (ISSB), IFRS S1 (Genel Sürdürülebilirlik) ve IFRS S2 (İklim) ötesinde çerçevesini geliştirmeye devam etmektedir. Bu yıl doğa, biyoçeşitlilik ve insan sermayesi gibi diğer önemli temalarda büyük gelişmeler beklenmektedir.

Son Söz

Gerçek sürdürülebilir değer; yalnızca ölçebildiğimiz değil, aynı zamanda toplumca içtenlikle anlayabildiğimiz ve hissedebildiğimiz değerdir. Bu yorumlama felsefesini birlikte inşa etmek gelecek nesillere olan ortak borcumuzdur.

Not: Kitabın adını da “Deniz Yıldızları” koymuşlar.Deniz yıldızı hikayesinde yola çıkarak. Bu blog yazılarım ve paylaşımlarım Akademik vatandaşlık borcu olarak*sahildeki Deniz Yıldızları için, Öyle yani!”

Kaynakça

- Akdoğan, N. (2022). Sürdürülebilirlik raporlaması ve finansal analiz. Seçkin Yayıncılık.

- Gürsoy, C. T. (2023). Muhasebe kuramı ve değerleme standartları. Beta Yayınları.

- ISSB standartlarının nerede kullanıldığı ve yerel bağlamlara nasıl uyarlandığına dair bu değerli kaynağa göz atın: https://lnkd.in/eb9EnpHzISSB .

- Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu. (2026). Türkiye Sürdürülebilirlik Raporlama Standartlarının uygulama kapsamının belirlenmesine ilişkin kurul kararı.

- YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)

![]()