Repositioning Audit Types in the Context of Sustainability: A Multi-Layered Assurance Model within the TSRS and KGK Framework

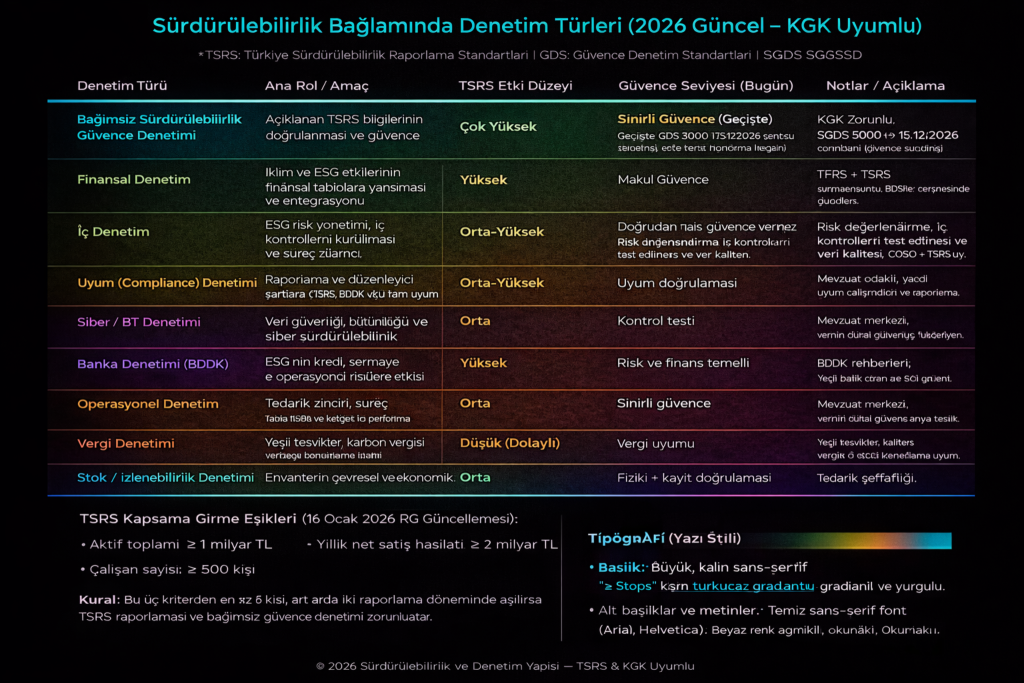

Şekil 1. Sürdürülebilirlik Bağlamında Denetim Türleri (2026 Güncel – KGK Uyumlu). Görsel, renk geçişleri ile etki yoğunluğunu ve denetim türlerinin hiyerarşik konumlarını göstermektedir.

Öz

Sürdürülebilirlik raporlamasının kurumsal yönetimdeki yükselişi, denetim pratiklerini köklür biçimde dönüştürmekte; finansal raporlamanın sınırlarını aşarak çevresel, sosyal ve yönetişim (ESG) verilerini hesap verebilirliğin merkezine taşımaktadır. Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) ve Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun (KGK) 2026 güncellemesi, güvence kavramını çok katmanlı bir modele evritmiştir. Bu çalışma, Şekil 1’de görselleştirilen denetim türlerinin fonksiyonel rollerini, TSRS etki düzeylerini ve güvence seviyelerini incelemekte; bağımsız sürdürülebilirlik güvencesinden destekleyici denetimlere uzanan hiyerarşiyi tartışmaktadır.Analiz, güvence faaliyetinin geçmiş doğrulamadan öteye, gelecek risklerini disipline eden bir yönetişim teknolojisi haline geldiğini göstermektedir. 2026 KGK düzenlemesiyle genişleyen kapsam eşikleri, daha fazla işletmeyi bağlayıcı kılarak bu modeli güçlendirmektedir.Anahtar Kelimeler: TSRS, sürdürülebilirlik güvencesi, ESG denetimi, KGK, çok katmanlı güvence modeli, sınırlı güvence

Abstract

The rise of sustainability reporting in corporate governance is profoundly transforming audit practices, extending beyond financial statements to position environmental, social, and governance (ESG) data at the core of accountability. The 2026 update of the Turkish Sustainability Reporting Standards (TSRS) and the Public Oversight Authority (KGK) has evolved assurance into a multi-layered model. This study examines the functional roles, TSRS impact levels, and assurance layers of audit types as visualized in Figure 1, discussing the hierarchy from independent sustainability assurance to supporting audits.The analysis reveals that assurance has shifted from mere past verification to a governance technology that disciplines future risks. The expanded 2026 KGK scope thresholds bind a broader range of entities and reinforce this model.Keywords: TSRS, sustainability assurance, ESG audit, KGK, multi-layered assurance model, limited assurance

Giriş

Sürdürülebilirlik, bir zamanlar gönüllü kurumsal iletişim alanıyken, bugün ölçülebilir ve denetlenebilir bir zorunluluk haline gelmiştir. KGK’nın 16 Ocak 2026 tarihli Resmi Gazete kararıyla güncellenen TSRS uygulama eşikleri, sürdürülebilirlik raporlamasını ve bağımsız güvence denetimini geniş bir işletme kitlesi için bağlayıcı kılmıştır (KGK, 2026, s. 43). Bu dönüşüm, denetim türlerinin kapsamını ve kurumsal hiyerarşideki konumlarını yeniden tanımlamaktadır.

2026 itibarıyla denetim türlerini TSRS etki düzeyi ve güvence seviyesi ekseninde Sürdürülebilirlik Bağlamında Denetim Türlerinin Yeniden Konumlanması TSRS ve KGK Çerçevesinde Çok Katmanlı Güvence Modeli ile denetim fonksiyonlarının holistik bir model çerçevesinde konumlandığını ortaya koymaktadır. Bu çalışma, modeli analitik temel alarak denetim pratiklerinin sürdürülebilirlik rejimindeki yeni yerini incelemeyi amaçlamaktadır.

1. Kavramsal ve Düzenleyici Çerçeve

Güvence, bilginin güvenilirliğini profesyonel kanaatle teyit etme sürecidir; sürdürülebilirlik bağlamında ise yatırımcı kararlarından kredi risk primlerine uzanan geniş etkiler yaratır (IFAC, 2021, s. xx). Geleneksel finansal denetim makul güvence sunarken, bağımsız sürdürülebilirlik güvencesi sınırlı güvenceyle başlamakta; bu ayrım maliyet, yetkinlik ve piyasa olgunluğu gözetilerek yapılmıştır (IAASB, 2022, s. xx).TSRS, Avrupa Sürdürülebilirlik Raporlama Standartları (ESRS) ile uyumlu olup iklim, sosyal ve yönetişim konularını yapılandırılmış raporlamaya zorunlu kılmaktadır. 2026 güncellemesiyle kapsam eşikleri (aktif ≥ 1 milyar TL, satış hasılatı ≥ 2 milyar TL, çalışan ≥ 500; en az ikisi art arda iki dönemde aşıldığında) genişletilmiş ve bağımsız güvence zorunlu hale getirilmiştir (KGK, 2026, s. 45).

2. Denetim Türlerinin Fonksiyonel Ayrışması ve Çok Katmanlı Güvence Modeli

Şekil 1’de sunulan tablo, denetim türlerini etki düzeyi ve güvence seviyesi bakımından karşılaştırmaktadır:

- Bağımsız Sürdürülebilirlik Güvence Denetimi: TSRS bilgilerinin doğrudan doğrulanması (Çok Yüksek etki, Sınırlı Güvence – geçişte).

- Finansal Denetim: ESG etkilerinin finansal tablolara yansımasının incelenmesi (Yüksek etki, Makul Güvence).

- İç Denetim: ESG risk yönetimi ve iç kontrol sistemlerinin kurulması (Orta-Yüksek etki, Altyapı sağlar).

- Uyum Denetimi: Mevzuat ve standartlara sadakatin test edilmesi (Orta-Yüksek etki).

- Siber/BT Denetimi: Veri bütünlüğü ve siber riskler (Orta etki).

- Operasyonel, Vergi ve İzlenebilirlik Denetimleri: Sektörel destek katmanları (Orta-Düşük etki).

Bu hiyerarşi piramit benzeri bir model oluşturur: en üstte bağımsız güvence, altta destekleyici katmanlar. Sınırlı güvence “önemli yanlışlık yok” ifadesi sunarken, gelecekte makul güvenceye geçiş beklenmektedir. Model, katmanların birbirini tamamlamasını esas alır; zayıf bir katman üstteki güvencenin güvenilirliğini zedeler.

3. Kurumsal Etkiler, Riskler ve Gelecek Perspektifi

Denetlenen konu yönetilen konu haline gelir; TSRS ve güvence zorunluluğu sürdürülebilirliği strateji merkezine taşır ve yeşil yıkama riskini azaltır. Denetçiler artık iklim risk modellemesi, veri analitiği ve çift önemlilik değerlendirmesi gibi yeni yetkinlikler gerektirir (KGK, 2026, s. xx).En büyük risk biçimsel uyumun (box-ticking) gerçek dönüşümün yerini almasıdır; sınırlı güvence bu riski kısmen artırabilir. Türkiye’de 2026 eşikleri binlerce yeni işletmeyi kapsama alarak denetim pazarında uzmanlaşma ve konsolidasyon yaratacaktır.Gelecekte gerçek zamanlı veri akışları ve yapay zeka destekli izleme ile yıllık raporlar sürekli gözetim modellerine evrilebilir; makul güvence standartları yaygınlaşacaktır.

Sonuç

Sürdürülebilirlik denetimi, finansal raporlamanın arka odasından çıkıp kurumsal yönetişimin görünmez anayasası haline gelmiştir. Şekil 1’de görselleştirilen çok katmanlı model, yalnızca teknik bir düzenleme değil, kurumsal davranışın yeniden şekillenmesidir. Güvence, geçmişi onaylayan mekanizma olmaktan çıkıp geleceği disipline eden bir teknolojiye dönüşmüştür.

Kaynakça

Accountancy Europe. (2022). Assurance on sustainability reporting. Authorhttps://accountancyeurope.eu/publications/faqs-fundamentals-to-assurance-on-sustainability-reporting/

.IFAC. (2021). Enhancing corporate reporting. International Federation of Accountants.https://www.ifac.org/what-we-do/speak-out-global-voice/points-view/enhancing-corporate-reporting

IAASB. (2022). Guidance on extended external reporting assurance. International Auditing and Assurance Standards Board.https://www.iaasb.org/consultations-projects/extended-external-reporting-eer-assurance

IASB. (2023). Effects of climate-related matters on financial statements. International Accounting Standards Board.https://www.ifrs.org/content/dam/ifrs/supporting-implementation/documents/effects-of-climate-related-matters-on-financial-statements.pdf

KGK. (2026). Türkiye Sürdürülebilirlik Raporlama Standartları uygulama kapsamı ve güvence denetimi esasları.https://www.kgk.gov.tr/surdurulebilirlik

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu.https://www.kgk.gov.tr/

KGK – TSRS Uygulama Kapsamı Güncel Karar https://www.kgk.gov.tr/surdurulebilirlik

YÖK Üretken Yapay Zekâ Etik Rehberi (2024) (Üretken Yapay Zekâ Kullanım Beyanı: Bu metnin yapılandırılması ve dil düzenlemesi süreçlerinde, yazarın özgün fikirleri ve araştırması temel alınarak yapay zekâ araçlarından destek alınmıştır. Metnin içeriği, bilimsel doğruluğu ve nihai hali yazar tarafından onaylanmıştır.)https://oelmaci.live/b86ee

![]()