📘Muhasebe Sınavı 2. Dosyası

📚TMS 2 , TFRS 8 , TDABC), TOC), IFRS S1, IFRS S2 – Ulusal Muhasebe Denetim Sınavı Oturumu – Haziran 2026

Tüm adaylara, özellikle de “Müren Balıkları”na 😊bol şans dilerim..

Jeremy Nicholls’un (2018) işaret ettiği gibi, sistemin yapısal eşitsizliklerine rağmen feodal düzenin dahi en azından kendine bağlı topluluklara karşı belirli sorumluluklar tanımladığı tarihsel olarak tartışılabilir. Buna karşın, yirmi birinci yüzyılın ultra-zengin aktörleri, çok daha geniş bir ekonomik ve çevresel etki alanına sahip olmalarına rağmen, bu etkilerin hukuki ve kurumsal hesap verebilirliği açısından şaşırtıcı derecede sınırlı bir çerçeve içinde faaliyet göstermektedir.

Bu düşünce, modern kapitalizmin en temel paradokslarından birine işaret eder: karar alma merkezleri ile bu kararların sonuçlarının yaşandığı toplumsal alanlar arasındaki giderek derinleşen mesafe.

Bugün yönetim kurullarında ve yatırım komitelerinde alınan kararlar; kıtalar arası tedarik zincirlerini, yerel emek koşullarını ve ekolojik sistemleri doğrudan şekillendirebilmekte, ancak bu etkiler çoğu zaman finansal tabloların görünür yüzeyine tam olarak yansımamaktadır.

Bu bağlamda muhasebe, fiyatlandırılabilir ve sahip olunabilir ekonomik unsurları yüksek bir hassasiyetle ölçerken; sosyal ve çevresel maliyetleri çoğu zaman sistemin sessiz bölgelerinde bırakmaktadır.

Tam da burada şu soru belirir: Muhasebe, “defter tutma” işlevinin ötesine geçerek, gerçekliğin nasıl algılanacağını belirleyen bir iktidar dili haline mi gelmiştir?

Öztürk Yapı üzerinden açılan vaka dosyası bu soruyu keskinleştirir:

“Mali tablolar kârlıysa, işletme gerçekten sağlıklı mıdır?”

Ve ardından şu gerilim hattını kurar:

•VUK’un güvenli ama dar bakışı

•TMS 2’nin kapasite gerçeği

•TDABC’nin acımasız netliği

•TFRS 8’in segment körlüğü

•IFRS S1/S2’nin görünmeyen risk dili

•ESG’nin sistem dışı bıraktığı maliyetler

•ve en kritik nokta: yönetimin görmeyi seçtiği gerçeklik

Sonuç?

Bir işletme:

•kârlı görünürken konkordato eşiğine gelebilir

•tek bir ürüne aşırı bağımlı hale gelebilir

•“vitrin ürünleri” uğruna zarar üretmeyi sürdürebilir

•atıl kapasiteyi stokların içine gömerek kendi gerçekliğini perdeleyebilir

Bu vaka şunu tartışmaya açmakta:

• Muhasebe yalnızca ölçer mi, yoksa neyin “gerçek” sayılacağına da mı karar verir?

Foucault’nun çizgisinden bakıldığında:

bilgi, iktidardan bağımsız değildir.

Hopwood’un perspektifinde ise:

muhasebe yalnızca raporlamaz, davranış üretir.

Bu sınavda adaylardan beklenen şey basit değildir:

•hesap yapmak değil

•sistemi görmek

•sistemi sorgulamak

•ve gerektiğinde sistemi rahatsız edebilmek

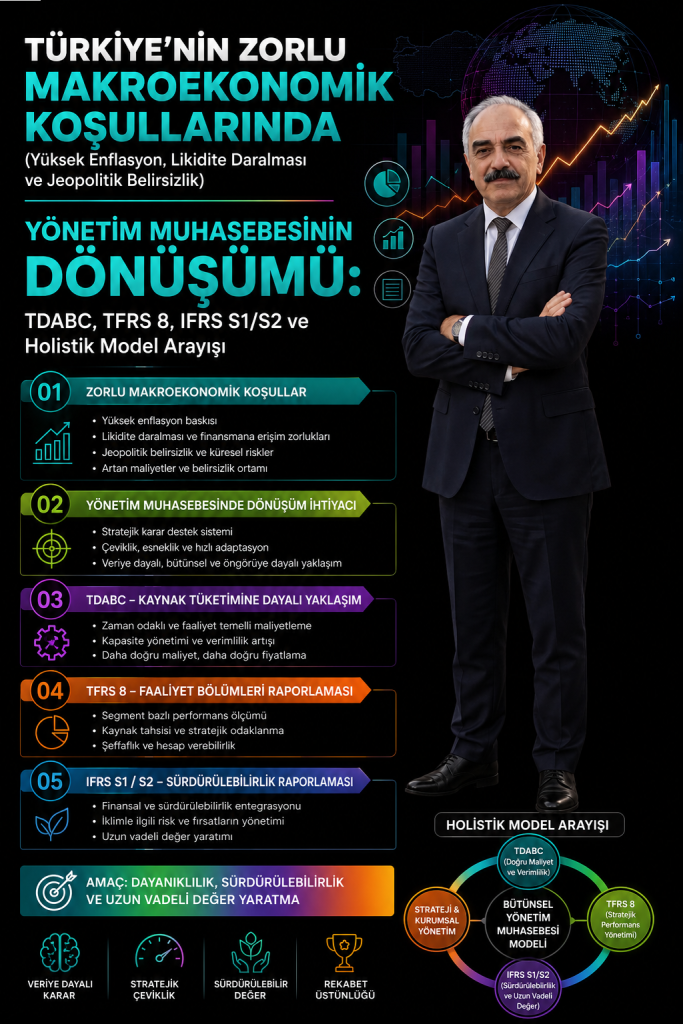

Türkiye bağlamı ise bu tartışmayı daha da keskinleştirir:

•yüksek enflasyon

•likidite daralması

•jeopolitik kırılganlık

Bu üçlü baskı altında muhasebe artık yalnızca teknik bir alan değil;

stratejik hayatta kalma ve gerçeklik üretme mekanizmasıdır.

Öztürk Yapı üzerinden açılan dosya şunu söylüyor:

“Mali tablolar kârlıysa, işletme gerçekten sağlıklı mıdır?”

•VUK’un güvenli ama dar bakışı

•TMS 2’nin kapasite gerçeği

•TDABC’nin acımasız netliği

•TFRS 8’in segment körlüğü

•IFRS S1/S2’nin görünmeyen risk dili

•ESG’nin sistem dışı bıraktığı maliyetler

•Ve en kritik yer: yönetimin görmeyi seçtiği gerçeklik

Muhasebe Sınavı 2. Dosyası

İleri Yönetim Muhasebesi ve Stratejik Performans Yönetimi Sınavı Oturumu –Haziran 2026 Tüm adaylara bol şans dilerim.

Konu: Önünüzde bulunan vaka çalışması, teorik varsayımlardan hareketle oluşturulmuş kurgusal bir muhasebe problemi değildir. Vaka; Kütahya’da faaliyet gösteren bir imalat işletmesinde gerçekleştirilen üniversite-sanayi iş birliği kapsamında yürütülen saha araştırmasının ampirik bulgularından hareketle yeniden yapılandırılmıştır.

Araştırmanın özgün veri seti, 2003 yılında yürütülen ve dönemin kurumsal kayıt sistemlerinde proje numarasıyla kayıt altına alınan uygulamalı bir maliyet yönetimi çalışmasına dayanmaktadır. Tarihsel veriler günümüz muhasebe ve raporlama paradigması ışığında yeniden değerlendirilmiş; TMS 2 (Stoklar), TFRS 8 (Faaliyet Bölümleri), Zaman Odaklı Faaliyet Tabanlı Maliyetleme (TDABC), Kısıtlar Teorisi (TOC), IFRS S1, IFRS S2 ve GRI Çift Önemlilik yaklaşımı temel alınarak güncellenmiştir.

Bu vaka yalnızca bir maliyet muhasebesi uygulaması değildir.

Aynı zamanda şu temel soruların araştırıldığı disiplinler arası bir laboratuvardır:

•Muhasebe ekonomik gerçekliği gerçekten yansıtır mı?

•Muhasebe sistemleri hangi bilgileri görünür, hangi bilgileri görünmez kılar?

•Bir işletme kârlı görünürken ekonomik olarak çökebilir mi?

•Yasal muhasebe ile yönetsel gerçeklik arasında nasıl bir ayrışma oluşur?

•Sürdürülebilirlik raporlaması görünmeyen maliyetleri görünür hale getirebilir mi?

Bu vaka, eleştirel muhasebe literatürünün temel önermelerinden biri olan şu görüşü tartışmaya açmaktadır:

Muhasebe yalnızca ekonomik gerçekliği ölçmez; aynı zamanda onu inşa eder.

Bu nedenle sınav boyunca sizlerden beklenen yalnızca hesaplama yapmanız değildir.

Beklenen; rakamların ardındaki kurumsal mantığı, davranışsal dirençleri, ölçüm sistemlerinin sınırlarını ve muhasebenin örgütsel gerçekliği nasıl şekillendirdiğini sorgulamanızdır.

Bu sınavda başarı; mevzuat ezberinden çok, teorik derinlik, analitik muhakeme, eleştirel düşünme ve özgün sentez becerileriyle değerlendirilecektir.

I. VAKA METNİ

ÖZTÜRK YAPI’DA GÖRÜNEN KÂR, GÖRÜNMEYEN ÇÖKÜŞ

Yasal Muhasebe, Stratejik Körlük ve Sessiz İflasın Anatomisi

1. Büyüme Paradoksu ve Kârlılık İllüzyonu

Öztürk Yapı (Öztürk Kapı), Kütahya’da faaliyet gösteren orta ölçekli bir imalat işletmesidir. İşletme; endüstriyel kapılar, ahşap yapı elemanları ve özel tasarım mimari ürünler üretmektedir.

Kuruluşundan itibaren agresif büyüme stratejisi izleyen işletme;

•üretim alanını genişletmiş,

•yeni makineler satın almış,

•çalışan sayısını artırmış,

•satış hacmini sürekli büyütmüş,

•bölgesel pazarda güçlü bir marka konumuna ulaşmıştır.

Vergi Usul Kanunu esaslarına göre hazırlanan mali tablolarda şirket uzun yıllar boyunca düzenli biçimde kâr açıklamıştır.

Bu nedenle:

•kredi kuruluşları,

•tedarikçiler,

•yerel yatırım çevreleri,

•kamu otoriteleri

işletmeyi sağlıklı ve büyüyen bir sanayi kuruluşu olarak değerlendirmiştir.

Ancak 2024 yılına gelindiğinde beklenmedik bir gelişme yaşanmıştır.

Likidite krizi başlamış, tedarik zinciri bozulmuş, nakit akışları sürdürülemez hale gelmiş ve kısa süre içerisinde işletme konkordato sürecine sürüklenmiştir.

Şirket ortakları şu soruyla karşı karşıya kalmıştır:

Mali tablolarda yıllardır kârlı görünen bir işletme nasıl olur da ekonomik olarak çöker?

Bu vaka tam olarak bu sorunun cevabını araştırmaktadır.

2. Muhasebe Sistemleri Arasındaki Epistemolojik Yarılma

İşletmede kullanılan maliyet sistemi büyük ölçüde Vergi Usul Kanunu ve Tekdüzen Hesap Planı mantığına dayanmaktadır.

Bu sistemin temel amacı;

•vergi matrahını doğru belirlemek,

•mali kayıtları standartlaştırmak,

•yasal raporlama yükümlülüklerini yerine getirmektir.

Ancak aynı sistem;

•ürün karmaşıklığını,

•kapasite kullanım farklılıklarını,

•süreç verimsizliklerini,

•segment bazlı riskleri,

•görünmeyen kaynak tüketimini

ölçmek konusunda önemli sınırlılıklar taşımaktadır.

İşletme yönetimi yıllar boyunca yasal muhasebenin ürettiği göstergeleri ekonomik gerçekliğin kendisi olarak kabul etmiştir.

Böylece muhasebe sistemi işletmenin performansını ölçen bir araç olmaktan çıkmış, performansın ne olduğuna karar veren bir referans çerçevesine dönüşmüştür.

Araştırma kapsamında mevcut sistem sorgulanmış ve ürün portföyü TDABC yaklaşımı kullanılarak yeniden analiz edilmiştir.

Ortaya çıkan sonuçlar, görünür performans ile ekonomik gerçeklik arasında ciddi bir ayrışma olduğunu göstermiştir.

3. Üniversite–Sanayi İş Birliği Araştırmasının Başlatılması

İşletmenin yaşadığı finansal sıkışıklık döneminde üniversite-sanayi iş birliği kapsamında bir saha araştırması başlatılmıştır.

Araştırma ekibi tarafından aşağıdaki çalışmalar gerçekleştirilmiştir:

Aşama 1

Mevcut maliyet sisteminin incelenmesi

Aşama 2

Üretim süreçlerinin doğrudan gözlemlenmesi

Aşama 3

Faaliyet sürelerinin ölçülmesi

Aşama 4

Kurulum (setup) faaliyetlerinin haritalanması

Aşama 5

Ürün bazında kaynak tüketiminin yeniden hesaplanması

Aşama 6

TDABC modeli ile ürün kârlılıklarının yeniden analiz edilmesi

Bu çalışmalar sonucunda işletmenin on iki temel ürün grubundan oluşan portföyü detaylı biçimde değerlendirilmiştir.

4. TDABC Analizi Sonuçları

Analiz sonucunda ürünler üç temel gruba ayrılmıştır.

Grup A: Sistematik Değer Yıkımı Yaratan Ürünler

Üç ürün grubunun;

•yüksek kurulum maliyetleri,

•yoğun işçilik gereksinimi,

•yüksek fire oranları,

•sık yeniden işleme ihtiyacı,

•düşük fiyatlama gücü

nedeniyle işletmeye yıllık yaklaşık 1.160.000 TL net ekonomik zarar verdiği belirlenmiştir.

Bu ürünlerin dikkat çekici özelliği, yasal muhasebe kayıtlarında zarar üretmiyor görünmeleridir.

Başka bir ifadeyle;

muhasebe sistemi zarar eden ürünleri kârlı göstermektedir.

Grup B: Marjinal Sınırdaki Ürünler

Dört ürün grubunun katkı marjları yüzde 2 ile yüzde 5 arasında değişmektedir.

Bu ürünler:

•ücret artışlarına,

•enerji fiyatlarına,

•kur dalgalanmalarına,

•tedarik zinciri aksaklıklarına

son derece duyarlıdır.

Yüzeyde kârlı görünmelerine rağmen sürdürülebilir rekabet avantajı yaratmamaktadırlar.

Grup C: Gerçek Değer Yaratan Ürünler

Beş ürün grubunun işletmenin ekonomik değer üretiminin temel kaynağı olduğu belirlenmiştir.

Ancak daha ayrıntılı inceleme önemli bir riski ortaya çıkarmıştır.

Bu grubun içinde yer alan tek bir standart ürün;

işletmenin toplam kârının yaklaşık yüzde 50’sini tek başına üretmektedir.

Bu durum görünmeyen bir yoğunlaşma riskine işaret etmektedir.

İşletmenin geleceği büyük ölçüde tek bir ürünün piyasa başarısına bağımlı hale gelmiştir.

5. TFRS 8 Açısından Segment Riski ve Yönetim Körlüğü

TFRS 8 Faaliyet Bölümleri Standardı’nın temel mantığı, yönetime sunulan bilgilerin dış raporlamaya da yansıtılmasıdır.

Standart kapsamında;

•hasılat,

•faaliyet sonucu,

•varlık büyüklüğü

açısından belirli önemlilik düzeylerini aşan faaliyet bölümlerinin ayrı raporlanması beklenmektedir.

Araştırma sonucunda;

•ürün bazlı kârlılık farklılıkları,

•kapasite kullanım farklılıkları,

•risk yoğunlaşmaları

tespit edilmiş olmasına rağmen işletmede segment raporlaması yapılmadığı görülmüştür.

Üst yönetime düzenli olarak sunulmayan bilgiler şunlardır:

•segment bazlı katkı marjları,

•segment bazlı kapasite tüketimi,

•segment bazlı risk yoğunlaşmaları,

•segment bazlı ESG etkileri.

Dolayısıyla yönetim, işletmenin gerçek değer yaratıcılarını ve değer yıkıcılarını sistematik olarak görememektedir.

Bu durum yönetsel körlüğün kurumsallaşmış bir biçimi olarak değerlendirilebilir.

6. İmaj Ürünleri Paradoksu

Araştırma sonuçları üst yönetime sunulduğunda beklenmedik bir direnç ortaya çıkmıştır.

Yıllardır zarar üreten ürünlerin portföyden çıkarılması önerildiğinde yönetim şu savunmayı yapmıştır:

“Bu ürünler bizim vitrin ürünlerimizdir. Kârlı olmayabilirler; ancak müşteriler bu ürünleri gördüklerinde üretim gücümüzü fark ediyorlar.”

Bu yaklaşım önemli bir davranışsal problemi ortaya koymaktadır.

Yönetim artık ekonomik gerçekliği değil;

kurumsal algıyı yönetmeye çalışmaktadır.

Sonuç olarak işletme;

zarar eden ürünleri sonlandırmak yerine,

zarar etmeye devam etmeyi tercih etmektedir.

Bu durum stratejik körlüğün tipik göstergelerinden biridir.

7. Standardizasyonun Bozulması ve TMS 2 Açısından Normal Kapasite İhlali

Araştırmanın ilerleyen aşamalarında işletmenin finansal performansını olumsuz etkileyen en önemli unsurun, ilk bakışta zarar eden ürünler değil; üretim sisteminin yapısal olarak bozulması olduğu tespit edilmiştir.

İşletme yönetimi, pazarda hiçbir müşteriyi kaybetmeme yaklaşımı doğrultusunda çok sayıda özel tasarım siparişi kabul etmektedir.

Bu siparişler;

•standart üretim akışını kesintiye uğratmakta,

•makine ayarlarının sürekli değiştirilmesine neden olmakta,

•kalifiye işgücünü standart üretimden uzaklaştırmakta,

•malzeme kullanım etkinliğini azaltmakta,

•teslim sürelerini uzatmaktadır.

Araştırma süresince yapılan gözlemler, özel siparişlerin yalnızca ilgili ürünlerin maliyetini artırmadığını; tüm fabrikanın verimliliğini düşürdüğünü göstermiştir.

Başka bir ifadeyle sorun tekil ürünlerde değil, sistemin tamamında ortaya çıkmaktadır.

Bu durum Kısıtlar Teorisi (Theory of Constraints) açısından değerlendirildiğinde tipik bir “lokal kâr – global zarar paradoksu” oluşturmaktadır.

Bir ürün bazında mantıklı görünen kararlar, işletmenin toplam performansını bozabilmektedir.

TMS 2 Perspektifi

TMS 2 Stoklar Standardı’nın temel ilkelerinden biri, sabit genel üretim giderlerinin stoklara normal kapasite esas alınarak yüklenmesidir.

Standarda göre;

•üretim tesislerinin normal kapasitesinin altında çalışmasından kaynaklanan atıl kapasite maliyetleri,

•olağan dışı fireler,

•verimsizliklerden kaynaklanan maliyetler,

•üretim sistemindeki israf unsurları

stok maliyetine yüklenemez.

Bunların doğrudan dönem gideri olarak muhasebeleştirilmesi gerekir.

Araştırma sonucunda işletmenin;

•atıl kapasite maliyetlerini,

•kurulum kaynaklı verimsizlikleri,

•karmaşıklık maliyetlerini

genel üretim giderleri havuzunda eriterek stoklara yüklediği belirlenmiştir.

Bu uygulama;

•dönem kârını olduğundan yüksek göstermekte,

•stokları olduğundan değerli göstermekte,

•özkaynak erozyonunu gizlemektedir.

Dolayısıyla işletme ekonomik olarak değer kaybederken muhasebe kayıtları kârlılık görüntüsü üretmektedir.

8. TDABC Uygulaması ve Operasyonel Veriler

Araştırma kapsamında Montaj ve Kurulum Departmanı için aşağıdaki bilgiler elde edilmiştir.

Departman Verileri

| Gösterge | Değer |

| Toplam Aylık Departman Maliyeti | 1.200.000 TL |

| Pratik Kapasite | 400.000 dakika |

| Gerçekleşen Kapasite Kullanımı | 280.000 dakika |

Ürün Verileri

| Gösterge | Standart Ürün | Özel Tasarım Ürün |

| Süre (Dakika/Birim) | 40 | 260 |

| Yıllık Üretim Adedi | 3.500 | 420 |

| Satış Fiyatı (TL/Birim) | 850 | 4.200 |

| Doğrudan Maliyet (TL/Birim) | 420 | 1.850 |

İlk bakışta özel tasarım ürünlerin yüksek satış fiyatları nedeniyle daha kârlı olduğu düşünülmektedir.

Ancak TDABC analizi, bu ürünlerin kaynak tüketiminin ve sistem üzerindeki baskısının çok daha yüksek olduğunu göstermektedir.

Araştırma ekibi tarafından yapılan ölçümler, özel siparişlerin standart ürünlere göre yaklaşık altı ila yedi kat daha fazla kapasite tükettiğini ortaya koymuştur.

Bu bulgu, geleneksel hacim bazlı maliyetleme sisteminin önemli ölçüde maliyet çarpıklığı (cost distortion) yarattığını göstermektedir.

9. ESG Boyutu ve Görünmeyen Dışsallıklar

Araştırmanın önemli bulgularından biri de özel siparişlerin yalnızca finansal maliyet yaratmadığıdır.

Üretim sisteminde ortaya çıkan karmaşıklık;

•enerji tüketimini artırmakta,

•atık oluşumunu hızlandırmakta,

•işgücü üzerindeki baskıyı yükseltmektedir.

Araştırma kapsamında elde edilen göstergeler aşağıda sunulmuştur.

ESG Performans Göstergeleri

| Gösterge | Standart Ürün | Özel Sipariş Ürün |

| Enerji Tüketimi (kWh/Birim) | 4 | 17 |

| Fire Oranı (%) | 2 | 12 |

| Fazla Mesai (Saat/100 Birim) | 6 | 29 |

| Yeniden İşleme Oranı (%) | 3 | 18 |

Veriler, özel siparişlerin yalnızca ekonomik değil;

aynı zamanda çevresel ve sosyal maliyet yarattığını göstermektedir.

Özellikle:

•-yüksek enerji yoğunluğu,

•-artan fire oranları,

•i-fazla mesai baskısı,

•-yeniden işleme gereksinimi

işletmenin sürdürülebilirlik performansını olumsuz etkilemektedir.

Ancak bu etkilerin hiçbiri geleneksel maliyet sisteminde görünür değildir.

Dolayısıyla işletme muhasebe kârı yaratırken aynı anda doğal ve insani sermayesini tüketebilmektedir.

Bu durum IFRS S1 ve IFRS S2 perspektifinden değerlendirildiğinde önemli bir raporlama boşluğu oluşturmaktadır.

10. Kurumsal Direnç ve Müren Balığı Endeksi (MBE)

Araştırma boyunca dikkat çeken bir diğer unsur, yönetime sunulan verilere rağmen değişim yönünde somut bir adım atılmamasıdır.

Bu nedenle araştırma ekibi tarafından örgütsel ataletin ölçülmesine yönelik kavramsal bir gösterge önerilmiştir:

Müren Balığı Endeksi (MBE)

MBE, örgütsel ataletin (organizational inertia) ve stratejik öğrenme kapasitesindeki aşınmanın ölçülmesine yönelik davranışsal bir yönetim kontrol göstergesidir.

Endeks aşağıdaki dört boyuttan oluşmaktadır:

1-Değişime direnç düzeyi

2-Kârsız ürünlerde ısrar

3-Bilgiye rağmen eylemsizlik

4-Yönetimsel dogmatizm

Her boyut 1 ile 5 arasında puanlanmaktadır.

Değerlendirme Ölçeği

| Toplam Puan | Yorum |

| 4 – 8 | Düşük Kurumsal Direnç |

| 9 – 13 | Orta Düzey Direnç |

| 14 – 20 | Yüksek Örgütsel Atalet |

Araştırma bulguları, işletmenin teknik bir maliyetleme probleminden çok daha derin bir kurumsal öğrenme sorunu yaşadığını göstermektedir.

Yönetim;

•sorunları göremediği için değil,

•gördüğü halde değiştiremediği için

kriz yaşamaktadır.

Bu durum, örgütsel öğrenme literatüründe tanımlanan kurumsal atalet olgusuyla uyumludur.

11. Araştırma Bulgularının Bütünleşik Değerlendirmesi

Araştırma sonunda ulaşılan temel sonuçlar aşağıdaki şekilde özetlenebilir:

Bulgular

✓ Üç ürün grubu işletmede sistematik değer yıkımı yaratmaktadır.

✓ Dört ürün grubu marjinal kârlılık sınırında faaliyet göstermektedir.

✓ Toplam kârın yaklaşık yarısı tek bir ürün grubuna bağımlıdır.

✓ Özel siparişler üretim sisteminin verimliliğini bozmakta ve görünmeyen karmaşıklık maliyetleri yaratmaktadır.

✓ Atıl kapasite ve verimsizlik maliyetleri stoklara yüklenerek TMS 2’nin ruhuna aykırı bir görünüm oluşturmaktadır.

✓ TFRS 8 perspektifinden segment riskleri yönetime raporlanmamaktadır.

✓ ESG etkileri maliyet sistemine dahil edilmemektedir.

✓ Kurumsal direnç, ekonomik sorunların çözümünü geciktirmektedir.

12. Vakanın Temel Araştırma Problemi

Araştırma sonucunda ortaya çıkan temel soru şudur:

Bir işletme, yasal muhasebe sistemlerine göre sürekli kârlı görünürken; faaliyet bazlı maliyetleme, segment raporlaması ve sürdürülebilirlik göstergeleri dikkate alındığında gerçekte değer tüketiyor olabilir mi?

Öztürk Yapı vakası, bu sorunun yalnızca teorik değil; uygulamada da mümkün olduğunu göstermektedir.

Bu nedenle vaka;

•maliyet muhasebesi,

•yönetim muhasebesi,

•finansal raporlama,

•sürdürülebilirlik raporlaması,

•örgütsel davranış

alanlarının kesişiminde değerlendirilmelidir.

Ve belki de en önemli soru şudur:

Sorun gerçekten işletmede midir; yoksa işletmenin kendisini görme biçiminde mi?

İSTENENLER:

A) KURAMSAL TARTIŞMA (25 Puan)

SORU 1: Muhasebenin bir “bilgi rejimi” olarak işlevini, Türkiye’deki yüksek enflasyon, likidite daralması ve jeopolitik belirsizlik ortamı özelinde tartışınız.

a) Vergi Usul Kanunu (VUK) ile TMS 2 arasındaki temel epistemolojik ve felsefi farkları karşılaştırınız. Özellikle kapasite yaklaşımı ve stok maliyetleme yöntemleri açısından aralarındaki yarılmayı açıklayınız. Türkiye’de yüksek enflasyon ortamında bu farkın işletmeler açısından yarattığı sorunları belirtiniz.

b) “Görünmeyen maliyetler” kavramını (atıl kapasite, setup maliyetleri, karmaşıklık maliyetleri) açıklayarak, stoklara maliyet yüklemenin kârı nasıl şişirebileceğini ve özellikle likidite daralması döneminde bu durumun yarattığı tehlikeleri tartışınız.

c) Muhasebenin nötr bir ölçüm aracı olmaktan ziyade “gerçeklik üreten bir sistem” olduğu tezini, Foucault’nun bilgi-iktidar ilişkisi ve Hopwood’un muhasebenin davranış ürettiği yaklaşımı çerçevesinde Türkiye’nin mevcut makroekonomik koşullarında değerlendiriniz.

Beklenen Çıktı: Yasal muhasebe ile ekonomik gerçeklik arasındaki farkı ve muhasebenin gerçeklik inşası rolünü ortaya koyan bütüncül bir tartışma.

B) HESAPLAMA VE MUHASEBE (30 Puan)

SORU 2: Türkiye’de faaliyet gösteren bir üretim işletmesinin verileri kullanılarak Time-Driven Activity-Based Costing (TDABC) yöntemiyle maliyet analizi yapınız.a) Pratik kapasiteyi temel alarak kapasite maliyet oranını (TL/dakika) hesaplayınız.

b) Standart ürün ve özel ürün için TDABC yöntemiyle ürün maliyetlerini hesaplayınız.

c) Pratik kapasite ile kullanılan kapasite arasındaki farkı bularak atıl kapasite tutarını (TL) hesaplayınız.

d) Hesapladığınız atıl kapasite tutarını TMS 2 Standardı açısından yorumlayınız. Yüksek enflasyon ortamında atıl kapasitenin stoka yüklenmemesi işletmeler için neden kritik öneme sahiptir?

e) Geleneksel hacim bazlı maliyetleme ile TDABC sonuçlarını karşılaştırarak maliyet çarpıklığını, sübvansiyon etkisini ve “lokal kâr – global zarar” olgusunu Türkiye’nin daralan likidite ve artan finansman maliyetleri koşullarında analiz ediniz.Temel Çıktı: Gerçek kaynak tüketimi ile muhasebe maliyetleri arasındaki sapmayı ve TDABC’nin sağladığı üstünlükleri gösteriniz.

C) STRATEJİK + RAPORLAMA ANALİZİ (25 Puan)

SORU 3: Türkiye’deki jeopolitik belirsizlikler ve makroekonomik riskler bağlamında bir işletmenin raporlama ve risk görünürlüğü sorununu analiz ediniz.

a) TFRS 8 Segment Raporlama Standardı’na göre %10’luk önemlilik eşiğinin segment görünürlüğü ve yönetim kararları üzerindeki etkisini tartışınız.

b) Tek ürün veya müşteri bağımlılığının yarattığı risk yoğunlaşmasını ve “yönetim körlüğü” tehlikesini, özellikle jeopolitik belirsizliklerin arttığı bir dönemde açıklayınız.

c) IFRS S1 ve S2 standartlarının finansal olmayan risklerin (iklim, sürdürülebilirlik ve jeopolitik riskler) raporlanmasındaki rolünü değerlendiriniz.

d) GRI Çift Önemlilik yaklaşımını dikkate alarak, mevcut finansal raporların Türkiye işletmeleri için “gerçek risk haritası” oluşturmadaki yetersizliklerini tartışınız.Ana Problem: Finansal raporlama sistemlerinin stratejik riskleri yeterince görünür kılmadığını örneklerle ortaya koyunuz.

D) MODEL TASARIMI (25 Puan)

SORU 4: Türkiye’nin yüksek enflasyon, likidite daralması ve jeopolitik belirsizliklerle karakterize edilen güncel ortamında “Holistik Yönetim Muhasebesi Modeli” tasarlayınız.

Modelinizde aşağıdaki unsurları mutlaka entegre ediniz:

a) Entegrasyon sistemi: TMS 2 + TFRS 8 + TDABC + IFRS S1/S2

b) ESG maliyetlerinin içselleştirilmesi (çevresel ve sosyal maliyetler)

c) Erken uyarı sistemi (risk göstergeleri ve kapasite sinyalleri)

d) Davranışsal boyut: Müren Balığı Endeksi (MBE)Modelinizin çıktıları olarak 8-10 adet kritik performans göstergesi (KPI) seti, feedback loop mekanizması ve karar destek sistemi öneriniz. Modelin Temel Amacı: Sadece ölçmek değil, “sistemin kendine bakmasını” sağlamak olmalıdır. Bu felsefeyi Türkiye’nin mevcut zorlu koşullarında gerekçelendiriniz.

BONUS (Araştırma Uzantısı – Ek Puan)

Aşağıdaki hipotezlerden en az ikisini seçerek araştırma tasarımı yapınız:Hipotezler:

• H1: TDABC kullanımı maliyet doğruluğunu artırır.

• H2: IFRS S1/S2 uygulaması risk görünürlüğünü artırır.

• H3: Müren Balığı Endeksi (MBE) ile stratejik körlük arasında pozitif ilişki vardır.İstenenler:

•Seçtiğiniz hipotezler için değişkenleri tanımlayınız (bağımlı, bağımsız, moderatör).

•Uygun araştırma yöntemini (panel veri, SEM, vaka analizi, karma yöntem vb.) gerekçeleriyle belirtiniz.

•Kısa bir araştırma tasarımı özetleyiniz

Kaynakça

Gray, R. H., Owen, D. L., & Maunders, K. T. (1987). Corporate social reporting: Accounting and accountability. Prentice Hall.

Gray, R., Adams, C., & Owen, D. (2014). Accountability, social responsibility and sustainability: Accounting for society and the environment. Pearson.

Nicholls, A. (2018). A general theory of social impact accounting: Materiality, uncertainty and empowerment. Journal of Social Entrepreneurship, 9(2), 132–153. https://doi.org/10.1080/19420676.2018.1452785

Nicholls, J. (2026). The accounting paradox: How financial accounting is damaging the world (but can help repair it). Practical Inspiration Publishing.

![]()