Muhasebe Ayrışma Endeksi ve Sürdürülebilir Değer Yaratımı: Türkiye’de ESG, Entegre Sermaye Aktarımı ve İkili Raporlama Rejimleri

The Accounting Divergence Index and Sustainable Value Creation: ESG, Integrated Capital Transmission, and Dual Reporting Regimes in Türkiye

Prof. Dr. Orhan Elmacı

ORCID: 0000-0002-7137-6211

Kütahya Dumlupınar Üniversitesi

E-posta: oelmaci@gmail.com

Kurumsal Destek Beyanı: Bu çalışma Kütahya Dumlupınar Üniversitesi (ROR: https://ror.org/02mn0vt57) tarafından desteklenmiştir.

Öz

Bu çalışma, Türkiye’de eş zamanlı olarak işleyen vergi odaklı muhasebe sistemi (VUK) ile finansal ve sürdürülebilirlik raporlama çerçeveleri (TFRS ve TSRS) arasındaki yapısal ayrışmanın, Çevresel, Sosyal ve Yönetişim (ESG) performansı ile firma değeri arasındaki ilişki üzerindeki etkisini incelemektedir. Literatürde ESG etkileri çoğunlukla eşzamanlı ve doğrusal modellerle ele alınırken, bu çalışmada ESG yatırımlarının firma değerine etkisi, zamana yayılmış ve gecikmeli bir süreç olarak modellenmektedir. Bu süreç; sermaye maliyeti, risk algısı ve maddi olmayan varlık birikimi gibi ara mekanizmalar üzerinden gerçekleşmektedir. Çalışma, iki temel özgün katkı sunmaktadır: Kurumsal raporlama rejimleri arasındaki sapmayı ölçmek amacıyla geliştirilen Muhasebe Ayrışma Endeksi (MAE) ve Entegre Raporlama literatüründeki altı sermaye öğesinin birbirine dönüşüm etkinliğini ampirik bir zemine taşıyan Entegre Sermaye Aktarım Modeli (ICTM). Ek olarak, sürdürülebilirlik yönetim muhasebesinin katı/metrik rasyonalitesi ile paydaş rezonansı arasındaki gerilim, felsefi ve sosyolojik düzeyde “Earth Accounting” (Gezegen Muhasebesi) ve “Sociology of Worth” (Değer Sosyolojisi) paradigmalarıyla ilişkilendirilerek okyanus/mavi ekonomi muhasebesi sınırlarına genişletilmektedir. ESG değişkenlerindeki ölçüm belirsizliğini ele almak amacıyla bulanık küme yaklaşımı kullanılarak ESG performansı, sabit bir nicelikten ziyade sürekli bir varlıksal mensubiyet ilişkisi olarak temsil edilmektedir. Çalışma, muhasebe rejimi farklılığı, ESG dinamikleri ve bulanık ölçüm yaklaşımını entegre eden bütüncül bir sürdürülebilir değerleme çerçevesi sunmaktadır.

Anahtar Kelimeler: ESG, Muhasebe Ayrışması, VUK, TFRS, TSRS, Bulanık Mantık, Entegre Sermaye Aktarım Modeli (ICTM), Muhasebe Ayrışma Endeksi (MAE), Eleştirel Yönetim Muhasebesi, Earth Accounting, Okyanus Muhasebesi.

Abstract

This study examines the impact of the structural divergence between the tax-oriented accounting system operating in Türkiye (Tax Procedure Law – VUK) and the financial and sustainability reporting frameworks (Turkish Financial Reporting Standards – TFRS and Turkish Sustainability Reporting Standards – TSRS) on the relationship between Environmental, Social, and Governance (ESG) performance and firm value. While the existing literature generally investigates ESG effects through contemporaneous and linear models, this study conceptualizes the impact of ESG investments on firm value as a time-distributed and lagged process. This process unfolds through intermediary mechanisms such as the cost of capital, risk perception, and the accumulation of intangible assets. The study offers two primary novel contributions: the Accounting Divergence Index (ADI/MAE), designed to quantify the misalignment between institutional reporting regimes, and the Integrated Capital Transmission Model (ICTM), which provides an empirical framework for the transformation efficiency among the six capitals of Integrated Reporting. Furthermore, the tension between the rigorous metrics of sustainability management accounting and stakeholder resonance is theoretically contextualized through the lenses of “Earth Accounting” and the “Sociology of Worth,” expanding the boundaries into ocean and blue economy accounts. To address the measurement uncertainty inherent in ESG variables, a fuzzy-set approach is employed, whereby ESG performance is represented not as a fixed quantity but as a continuous relationship of ontological membership. The study proposes a holistic valuation framework that integrates accounting regime divergence, ESG dynamics, and a fuzzy measurement approach, thereby offering a novel perspective on sustainable value creation within the context of Türkiye’s dual accounting structure.

Keywords: ESG, Accounting Divergence, VUK, TFRS, TSRS, Fuzzy Logic, Integrated Capital Transmission Model (ICTM), Accounting Divergence Index (ADI), Critical Management Accounting, Earth Accounting, Ocean Accounts.

Giriş

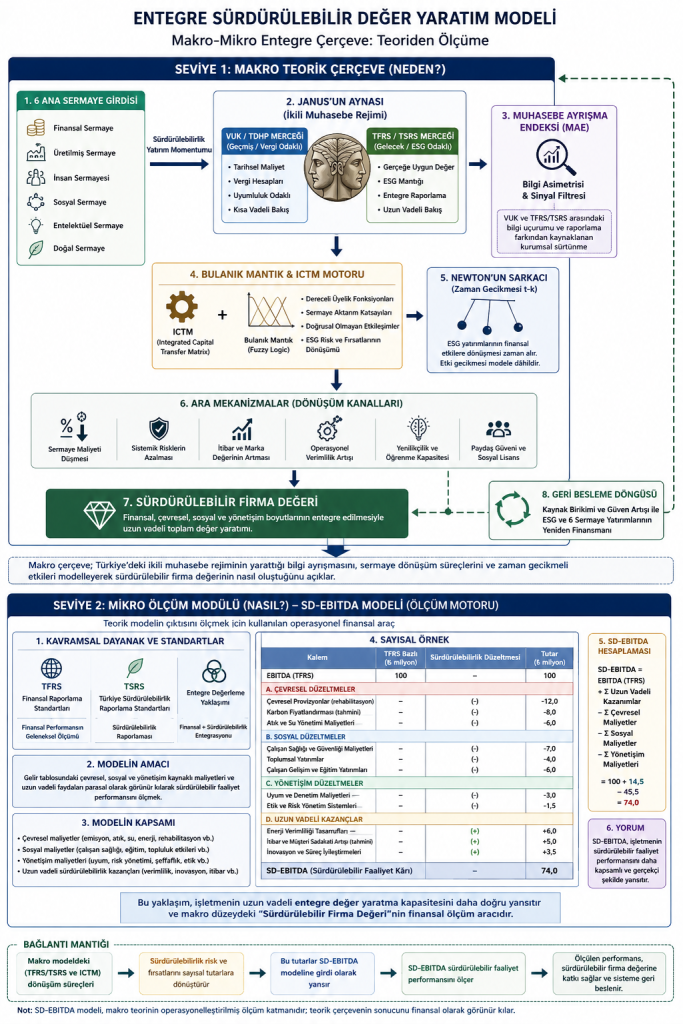

Muhasebe, yalnızca ekonomik olayların pasif bir kaydı değil, aynı zamanda ekonomik gerçekliğin kurumsal ve toplumsal düzeyde nasıl inşa ve temsil edileceğini belirleyen dinamik bir yapıdır (Hopwood, 1983). Türkiye’de bu yapı, tarihsel ve kurumsal gerekçelerle iki farklı epistemolojik mantık üzerinden işlemektedir: Devletin mali haklarını korumayı hedefleyen, vergi odaklı Vergi Usul Kanunu (VUK) sistemi ile küresel finansal piyasalarla entegrasyonu ve paydaş bilgilendirmesini amaçlayan Türkiye Finansal Raporlama Standartları (TFRS) ve Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) çerçevesi. Bu ikili yapı, aynı ekonomik olayların farklı ölçüm paradigmaları, değerleme yaklaşımları ve farklı zaman ufukları içerisinde raporlanmasına yol açarak kurumsal bir “Janus Aynası” (ikiyüzlü kurumsal temsil) yaratmaktadır.

Bu çalışmanın temel motivasyonu, Entegre Raporlama (Integrated Reporting – IR) literatüründe uzun süredir varlığını sürdüren temel bir kuramsal paradoksa çözüm aramaktır. Uluslararası Entegre Raporlama Çerçevesi (IIRC, 2021), işletme değerinin yalnızca finansal sermayeden değil; finansal, üretilmiş, entelektüel, insani, sosyal ve doğal sermayenin karşılıklı etkileşiminden doğduğunu ileri sürmektedir. Ancak söz konusu yaklaşımın yaygın kabul görmesine rağmen, bu sermaye öğelerinin nasıl ölçüleceği, birbirlerine nasıl dönüştüğü ve nihayetinde nasıl ortak bir “değer” üretimine dönüştüğü konusu hâlen epistemolojik ve metodolojik bir boşluk barındırmaktadır. Literatürde değer yaratımı çoğu zaman normatif ve tanımsal bir söylem olarakkalmakta; entegre raporlar incelendiğinde finansal olmayansermaye öğelerinin büyük ölçüde nitel açıklamalar, anlatısal beyanlar ve kimi zaman da yeşil boyama (greenwashing) riski taşıyan meşrulaştırma stratejileri düzeyinde temsil edildiği görülmektedir (Dumay vd., 2020). Başka bir ifadeyle, kurumsal raporlama çerçeveleri değer yaratımının varlığını açıklamakta başarılı olmuş, fakat değerin ölçülmesi ve aktarımı konusunda bir “ölçüm köprüsü” inşa edememiştir.Küresel finansal otoritelerin en güncel ajandalarında da (IASB, 2026) finansal tablolar ile sürdürülebilirlik beyanları arasındaki kavramsal ve metodolojik proje yönelimlerinin netleştirilmesi ihtiyacı bu yapısal boşluğu doğrulamaktadır.“

Bu bağlamda çalışma, firma değerini tekil bir finansal çıktı olarak değil, çok sermayeli ve zaman gecikmeli bir süreç olarak ele alan dinamik bir çerçeve önermektedir. Araştırmanın amacı yeni bir ESG endeksi geliştirmek veya yalnızca muhasebe rejimleri arasındaki farkları listelemek değildir; daha temel hedef, finansal olmayan sermaye öğelerinin firma değerine hangi mekanizmalar aracılığıyla dönüştüğünü açıklayan ve bu dönüşümü ölçülebilir hâle getiren bir kuramsal mimari sunmaktır. Bu doğrultuda çalışma, Türkiye’nin ikili muhasebe yapısından hareketle geliştirilen Muhasebe Ayrışma Endeksi (MAE) ve altı sermaye öğesi arasındaki dönüşüm mekanizmalarını açıklayan Entegre Sermaye Aktarım Modeli (ICTM) yardımıyla, sürdürülebilir değerin farklı muhasebe rejimleri altında nasıl farklılaştığını ve zamana yayıldığını göstermeyi hedeflemektedir.

1. Literatür İncelemesi

Önerilen sürdürülebilir değer modelinin kuramsal temellerini sağlamlaştırmak adına literatürde dört temel kavşak noktasının incelenmesi gerekmektedir. Bu kapsamda, öncelikle çoklu raporlama ekosistemlerinin yarattığı ölçüm sapmaları ele alınacak, ardından ESG pratiklerinin finansal performans üzerindeki geleneksel etkileri tartışılacaktır. Son olarak, sürdürülebilirlik yatırımlarının doğasındaki doğrusal olmayan gecikmeli yapıyı açıklamak için sistem dinamikleri ve ölçüm belirsizliklerini yönetmek adına bulanık mantık literatürüne başvurulacaktır.

2.X. Muhasebe Ayrışma Endeksinin (MAE) Teorik Gerekçesi ve Kapsam Sınırları

Muhasebe Ayrışma Endeksi (MAE), tüm muhasebe kalemleri arasındaki farkları ölçmeyi amaçlayan kapsamlı bir sapma göstergesi değildir. Aksine MAE, farklı muhasebe rejimlerinin (VUK ve TFRS/TSRS) aynı ekonomik gerçekliği temsil ederken ürettiği çekirdek kurumsal temsil kırılmasını ölçmek üzere tasarlanmıştır.

Bu nedenle MAE’nin bileşenleri bilinçli olarak iki temel muhasebe çıktısı ile sınırlandırılmıştır: net kâr ve özsermaye. Bu tercih metodolojik bir indirgeme değil, teorik bir filtreleme işlemidir.

Net kâr ve özsermaye, muhasebe sistemlerinin en yoğun şekilde “değer” ürettiği ve aynı zamanda en çok rejim farklılığına maruz kalan iki temel agregattır. Diğer muhasebe kalemleri (ertelenmiş vergiler, diğer kapsamlı gelir, gerçeğe uygun değer farkları, yeniden değerleme kalemleri ve sürdürülebilirlik açıklamaları) bu iki temel büyüklüğün türevleri veya ara bileşenleri olarak değerlendirilebilir.

Bu çalışmada MAE’nin kapsamı, “kalem bazlı muhasebe farklılığı”nı değil, sistemik değer temsil farklılığını ölçmeye odaklanmaktadır. Bu bağlamda, ertelenmiş vergi hesaplamaları veya diğer kapsamlı gelir kalemleri gibi unsurlar, özsermaye ve kâr üzerinden zaten dolaylı olarak yansıtılmaktadır. Dolayısıyla bu kalemlerin ayrıca modele dahil edilmesi, çift sayım (double counting) riskini artırarak endeksin yapısal saflığını bozacaktır.

Ayrıca MAE’nin teorik amacı, muhasebe standartları arasındaki tüm teknik farklılıkları listelemek değil, bu farklılıkların firma değerinin algılanma biçiminde yarattığı kurumsal mesafeyi (institutional distance) ölçmektir. Bu nedenle MAE, ayrıntılı muhasebe uyum farklarını değil, bu farkların finansal raporlamanın en üst düzey çıktıları üzerindeki yoğunlaşmış etkisini temsil eder.

Bu yaklaşım, Leuz vd. (2003) ve Watts & Zimmerman (1986) çizgisindeki book-tax difference literatürü ile uyumlu olmakla birlikte, bu literatürü ESG ve sürdürülebilirlik raporlama rejimleri (TSRS) bağlamına genişletmektedir. Böylece MAE, muhasebe kalemleri düzeyinde bir sapma ölçüsü değil, çoklu raporlama rejimlerinin ürettiği epistemolojik ayrışmanın yoğunlaştırılmış bir göstergesi olarak konumlandırılmaktadır.

1.1. Muhasebe Rejimleri ve Ölçüm Ayrışması

Pozitif Muhasebe Teorisi, muhasebe politikalarının seçimi ve kurumsal rejimlerin raporlama kalitesi üzerindeki etkilerini uzun süredir tartışmaktadır (Watts & Zimmerman, 1986). Vergi muhasebesi ile finansal raporlama arasındaki yapısal sapmaların (book-tax difference) kazanç kalitesi, bilgi asimetrisi ve firma değeri üzerindeki etkileri ampirik olarak ortaya konmuştur (Leuz vd., 2003). Ancak mevcut literatür, bu rejim farklılıklarını genellikle statik birer kurumsal karakteristik veya kontrol değişkeni olarak ele alma eğilimindedir. Bu çalışmanın literatüre katkısı, muhasebe rejimi farklılığını (VUK vs. TFRS/TSRS) sürdürülebilir değer aktarım süreçlerini ve paydaşların risk algısını doğrudan şekillendiren dinamik bir moderatör (düzenleyici) değişken olarak konumlandırmasıdır.

1.2. ESG Performansı ve Firma Değeri

Kurumsal sürdürülebilirlik ve ESG literatürü, yüksek sürdürülebilirlik performansının firma değerine etkisini üç temel kanal üzerinden açıklamaktadır:

- Sermaye Maliyetinin Düşmesi: ESG performansının bilgi asimetrisini azaltarak borç ve özsermaye maliyetini düşürdüğü kanıtlanmıştır (El Ghoul vd., 2011).

- Sistemik Risk Yönetimi: Güçlü ESG pratiklerinin, firmaların maruz kaldığı hukuki, çevresel ve operasyonel riskleri (kuyruk riskleri) azalttığı görülmektedir (Giese vd., 2019).

- Maddi Olmayan Varlık Birikimi: Stratejik sürdürülebilirlik yatırımlarının inovasyon kapasitesi, çalışan bağlılığı ve marka değeri gibi finansal tablolarda doğrudan görünmeyen maddi olmayan varlıkları büyüttüğü bilinmektedir (Khan vd., 2016).

Buna karşın, ampirik çalışmaların büyük bölümü ESG ve firma değeri arasındaki ilişkiyi eşzamanlı ve doğrusal modellerle incelemekte, bu yatırımların finansal sonuçlara dönme hızını ve gecikmeli yapılarını ihmal etmektedir (Eccles & Serafeim, 2013).

1.3. Dinamik Sistem Yaklaşımı ve Zaman Gecikmeleri

Sistem dinamikleri literatürü, karmaşık organizasyonel yapıların girdiler ve çıktılar arasında doğrusal olmayan ve zamana yayılan geri besleme döngüleri (feedback loops) barındırdığını ortaya koymaktadır (Meadows, 2008; Senge, 2002). Sürdürülebilirlik yatırımları doğası gereği kümülatif ve gecikmeli etkilere sahiptir. Bugün yapılan bir çevre yatırımı, cari dönem bilançosunda bir nakit çıkışı (maliyet) olarak görünürken, operasyonel verimlilik ve risk azalışı olarak ancak orta ve uzun vadeli zaman ufuklarında firma değerine katkı sağlamaktadır. Dolayısıyla, ESG-değer ilişkisinin modellenmesinde “zaman gecikmesi” (lag effect) analitik bir zorunluluktur.

1.4. Ölçüm Belirsizliği ve Bulanık Mantık

ESG verileri yapısal olarak çok boyutlu, nitel anlatılara bağımlı, eksik bilgi içerebilen ve sübjektif ağırlıklandırmalara açık niteliktedir. Klasik deterministik (0 veya 1 tabanlı) ölçüm yaklaşımları, bir firmanın sürdürülebilirlik performansını tam olarak yansıtmaktan uzaktır (Lochab vd., 2025). Lütfi Zade (1965) tarafından geliştirilen Bulanık Mantık (Fuzzy Logic) teorisi, kesin sınırları olmayan, grilik içeren ve kısmi üyelik (partial membership) belirten karmaşık sistemlerin modellenmesinde matematiksel bir esneklik sunmaktadır. ESG performansının sabit bir nicelik yerine bulanık kümeler üzerinden modellenmesi, ölçüm belirsizliğini analitik modele dahil etmenin en rasyonel yoludur.

2. Teorik Çerçeve

Literatürdeki bulgular, sürdürülebilir değerin klasik yaklaşımlarla ölçülemeyecek kadar çok katmanlı olduğunu göstermektedir. Bu tespitten hareketle kurulan teorik çerçevede, öncelikle Türkiye’deki ikili raporlama mantığı yasal parametreleriyle somutlaştırılacak ve eleştirel yönetim muhasebesi düzleminde “Gezegen ve Okyanus Muhasebesi” felsefeleriyle ilişkilendirilecektir. Devamında, soyut kalmış çok sermayeli yapıları analitik modellere entegre etmek üzere geliştirilen değerleme mimarileri, Değer Dönüşüm Matrisi ve çalışmanın özgün motoru niteliğindeki Entegre Sermaye Aktarım Modeli (ICTM) sunulacaktır. Bölüm, değerin zaman içindeki yayılım dinamiğini açıklayan sarkaç modeli ve belirsizlikleri yöneten bulanık mantık mimarisi ile nihayete erecektir.

2.1. İkili Muhasebe Rejimi, “Earth/Ocean Accounts” ve Muhasebe Ayrışma Endeksi (MAE)

Türkiye’deki mevcut yasal mevzuat, işletmeleri iki farklı kurumsal mantık çerçevesinde raporlama yapmaya zorlamaktadır. VUK, gerçekleşmiş maliyet esasını, ihtiyatlılığı ve vergilendirilebilir matrahın güvenli şekilde tespitini öncelerken; TFRS ve TSRS, gerçeğe uygun değeri, özün önceliğini, ileriye dönük risk yönetimini ve paydaşlar için bilgi faydalılığını esas almaktadır. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’nun (KGK) 16 Ocak 2026 tarihli kararları uyarınca sürdürülebilirlik raporlamasının (TSRS) kapsamının genişletilmesi, bu iki rejim arasındaki kavramsal mesafeyi daha da açmıştır.

Eleştirel yönetim muhasebesi perspektifinden bakıldığında bu ikilik, özü itibarıyla Quattrone’un (2024, s. 3) “Earth Accounting” (Gezegen Muhasebesi) kavramsallaştırmasında bahsettiği, insanlığın “neredeyiz?” sorusuna yanıt arama ve “planeter varlığı kaydetme” takıntısının organizasyonel düzeydeki mikro bir yansımasıdır. Quattrone (2024, s. 5), muhasebe pratiklerinin iki temel pozisyon arasında bir mücadele barındırdığını ileri sürer:

i-Orbital (Orb) Pozisyonlar: Rasyonel değerlendirme, nesnel yargılama, hızlı tanıma ve karşılaştırmaya olanak tanıyan yüksek düzeyde standartlaştırılmış, sayısal/metrik hesaplardır.

ii-Kinship (Kin) Pozisyonlar: Anlayış, derin düşünme, empati ve çevreyle duyusal bütünleşme (rezonans) davet eden düşük standartlaştırılmış anlatısal/nitel beyanlardır.

Söz konusu metrik (Orb) ile sosyo-kültürel (Kin) gerilim, okyanus kaynaklarının ve “mavi ekonomi” alanlarının yönetiminde de kendisini göstermektedir. Perkiss vd. (2025, s. 15), Boltanski ve Thévenot’nun Değer Sosyolojisi (Sociology of Worth) teorisini kullanarak mevcut “Okyanus Muhasebesi Çerçevesini” (Ocean Accounts Framework) incelemiş ve bu sistemlerin ağırlıklı olarak endüstriyel ve ekolojik/biyofiziksel ölçümlere (katı Orb yapıları) dayandığını; ancak ortak iyi (common good) kavramı üzerindeki rekabetçi uzlaşıları, toplumsal adalet ve kültürel miras gibi hayati boyutları (Kin ilişkileri) dışladığını kanıtlamıştır (Perkiss vd., 2025, s. 22).

Türkiye’deki ikili rejim pratikleri de bu iki pozisyonun kurumsal düzeyde nasıl katmanlaştığını somutlaştırmaktadır. VUK ve TFRS’nin ürettiği finansal rakamlar katı birer “Orb” verisi olarak işlev görürken, TSRS kapsamındaki sürdürülebilirlik anlatıları birer “Kin” arayışıdır. Bu iki kurumsal görüntü arasındaki mesafe, kurumsal bilgi kalitesini ve paydaş rezonansını doğrudan belirlemektedir. Bu yapısal sapmayı ampirik düzeyde ölçebilmek adına çalışmamızda Muhasebe Ayrışma Endeksi (MAE) önerilmektedir. Endeks, iki temel bileşenden inşa edilmiştir:

Muhasebe Ayrışma Endeksi (MAE) – Geliştirilmiş VersiyonÖnceki literatürdeki book-tax difference çalışmalarından (Leuz vd., 2003; Watts & Zimmerman, 1986) hareketle geliştirilen MAE, üç temel bileşenden oluşan ağırlıklı bir kompozit endeks olarak tanımlanmaktadır:

MAE_{it} = w_1 \cdot KA_{it} + w_2 \cdot ÖA_{it} + w_3 \cdot OCA_{it}

Bileşenler:

- Kâr Ayrışması (KA)

KA_{it} = \frac{|NK_{TFRS,it} - NK_{VUK,it}|}{\text{Ortalama Toplam Varlıklar}_{it}} - Özsermaye Ayrışması (ÖA)

ÖA_{it} = \frac{|ÖS_{TFRS,it} - ÖS_{VUK,it}|}{\text{Ortalama Toplam Varlıklar}_{it}} - Diğer Kapsamlı Gelir ve Ertelenmiş Vergi Ayrışması (OCA)

OCA_{it} = \frac{|(OCI_{TFRS,it} + DTA/DTL_{TFRS,it}) - (OCI_{VUK,it} + DTA/DTL_{VUK,it})|}{\text{Ortalama Toplam Varlıklar}_{it}}

Burada:

- $NK$ = Net Kâr

- $ÖS$ = Özsermaye

- $OCI$ = Diğer Kapsamlı Gelir

DTA/DTL= Ertelenmiş Vergi Varlıkları / Yükümlülükleri

Ağırlıklar: Temel modelde

w_1 = 0.40,

w_2 = 0.35,

w_3 = 0.25 olarak belirlenmiştir. Bu ağırlıklar, Analytic Hierarchy Process (AHP) veya Principal Component Analysis (PCA) gibi yöntemlerle sektör bazında da optimize edilebilir.MAE’nin Avantajları:

i-Ortalama toplam varlıklar ile normalizasyon, ölçek ve volatilite yanlılığını azaltmaktadır.

ii-Üçüncü bileşenin (OCA) eklenmesiyle endeksin açıklayıcı gücü ve teşhis kapasitesi artırılmıştır.

iii-Alt bileşenlerin ayrı ayrı raporlanması (“MAE Profili”), ayrışmanın hangi boyutta yoğunlaştığını göstermesi açısından önemli bir diagnostik katkı sunmaktadır.

Ayrıca, karşılaştırılabilirliği artırmak amacıyla sektör-düzeltilmiş MAE de hesaplanabilir:

MAE_{it}^{adj} = \frac{MAE_{it} - \text{Sektör Ortalaması}_t}{\text{Sektör Standart Sapması}_t}

MAE’nin yüksek değerleri, işletmenin ekonomik gerçekliğinin iki rejim tarafından önemli ölçüde farklı temsil edildiğini, bunun da bilgi asimetrisini artırabileceğini ve sürdürülebilirlik performans sinyallerinin güvenilirliğini zayıflatabileceğini işaret etmektedir. Bu endeks, ESG performansı ile firma değeri arasındaki ilişkinin incelenmesinde önemli bir moderatör değişken olarak konumlandırılmaktadır. ]

MAE’nin yüksek olması, işletmenin ekonomik gerçekliğinin iki rejim tarafından ciddi ölçüde farklı temsil edildiğini ve “rezonanstan arındırılmış saf bir Orb muhasebesine yönelik konsolidasyonun” (Quattrone, 2024, s. 12) veya tam bir standart yakınsamasının (IASB, 2026, s. 12) imkansızlığı nedeniyle bilgi asimetrisinin derinleştiğini göstermektedir.

2.2. Çok Sermayeli Değer Yapısı ve Ölçüm Modelleri

Entegre Raporlama çerçevesindeki soyut “toplam değer” kavramını somutlaştırmak ve ampirik araştırmalarda MAE ile ilişkilendirebilmek adına üç temel ölçüm mimarisi kullanılabilir:

i. Parasal Değerleme Yaklaşımı (“True Value” ve SROI)

Finansal olmayan sermaye öğelerindeki değişimleri gölge fiyatlar (shadow pricing) ve refah ekonomisi teknikleriyle doğrudan para birimine çevirmeyi hedefler. Sosyal Yatırımın Geri Dönüşü (SROI) yöntemiyle insani ve sosyal sermayedeki; çevresel puanlama yöntemiyle de doğal sermayedeki değişimler finansallaştırılır. Perkiss vd. (2025, s. 18) okyanus ekosistem hizmetlerinin sadece biyofiziksel hesaplanmasının eksik kalacağını, bu hesapların toplumsal refah ve gölge fiyatlandırma mekanizmalarıyla “bütüncül/holistik bir hesaba” dönüştürülmesi gerektiğini vurgulamaktadır. Toplam değer (TD$); geleneksel finansal değer (FD$) ile finansal olmayan sermaye değişimlerinin net parasallaştırılmış etkisinin (FNSE) toplamıdır:

Toplam Dönüşüm (TD):

Firma i’nin t dönemindeki toplam dönüşüm düzeyi, finansal dönüşüm bileşeni ile finansal olmayan sürdürülebilirlik etkilerinin toplamı olarak tanımlanmaktadır.

TD_it = FD_it + ∑ FNSE_it

ii. Çok Kriterli Karar Verme ve Endeksleme (MCDM) Yaklaşımı

Değerin her boyutunu paraya çevirmenin epistemolojik olarak uygun olmadığı durumlarda, değer boyutsuzlaştırılmış ve ağırlıklandırılmış bir kompozit endeks olarak temsil edilir. TSRS ve GRI göstergelerinden beslenen veriler; AHP veya TOPSIS gibiyöntemlerle ve sektöruzmanlarının belirlediği ağırlık katsayıları (w_k) ile bütünleştirilir. İşletmenin Entegre Değer Skoru (EDS) şu şekilde hesaplanır:

Entegre Değer / Ekonomik-Dönüşümsel Sürdürülebilirlik Endeksi (EDS):

Firma i’nin t dönemindeki toplam değer üretim kapasitesi, farklı sermaye türlerine verilen ağırlıkların doğrusal kombinasyonu olarak tanımlanmaktadır.

EDS_it = w₁·Finansal_it

+ w₂·Entelektüel_it

+ w₃·İnsani_it

+ w₄·Sosyal_it

+ w₅·Doğal_it

+ w₆·Üretilmiş_it

EDS_it = w₁Finansal_it + w₂Entelektüel_it + w₃İnsani_it + w₄Sosyal_it + w₅Doğal_it + w₆Üretilmiş_itiii. Gerçek Opsiyonlar Değerlemesi (Real Options Valuation – ROV)

∑ w_k = 1, w_k ≥ 0

Geleneksel muhasebenin gider yazarak yok saydığı esneklik ve riskten kaçınma kabiliyeti, Gerçek Opsiyonlar modeliyle ölçülür. Bir işletmenin bugün sürdürülebilirliğe yatırım yapması, ona gelecekteki karbon vergilerinden muaf olma veya yeni pazarlara rakiplerinden önce girme hakkını (stratejik opsiyonunu) verir. Toplam firma değeri, bu esnekliğin Black-Scholes veya Binom modelleriyle hesaplanan değerini (ROV) içerir:

TFD_it = V_DCF,it + V_ROV,it2.3. Sermayeler Arası Geçişkenlik ve Değer Dönüşüm Matrisi (DDM)

Çok sermayeli yapının ölçülmesindeki temel zorluk, sermaye öğelerinin bağımsız silolar olmaması, aksine birbirine dönüşen dinamik bir yapı sergilemesidir. Değer yaratımı, bir sermaye öğesinin tüketilip veya dönüştürülüp bir diğer sermaye öğesinde net artış yaratması sürecidir. Bu süreç çalışmada bir Değer Dönüşüm Matrisi (DDM) olarak kavramsallaştırılmaktadır. Örneğin, finansal sermayeden yapılan bir yeşil Ar-Ge harcaması veya mavi ekonomi kapsamında sürdürülebilir balıkçılık teknolojisi yatırımı, kısa vadede finansal sermayeyi azaltırken; uzun vadede entelektüel ve doğal sermayeyi artırmaktadır. Doğal sermayedeki bu artış ise kurumsal risk algısını düşürerek borçlanma maliyetini aşağı çekmekte ve nihayetinde finansal sermayeye pozitif bir momentum olarak geri dönmektedir.

2.4. Entegre Sermaye Aktarım Modeli (Integrated Capital Transmission Model – ICTM)

Entegre Sermaye Aktarım Modeli (ICTM)

Adams (2015) ve de Villiers vd. (2014) tarafından geliştirilen entegre raporlama yaklaşımı temel alınarak oluşturulan Entegre Sermaye Aktarım Modeli (ICTM), altı sermaye bileşenini (Finansal – FS, Üretilmiş – ÜS, Entelektüel – ES, İnsani – İS, Sosyal – SS ve Doğal – DS) karşılıklı etkileşim, dönüşüm ve geri besleme mekanizmaları içeren dinamik bir ağ yapısı olarak ele almaktadır.

Modelin temel varsayımı, işletme değerinin yalnızca mevcut sermaye stoklarının büyüklüğünden değil, bu sermayeler arasındaki dönüşüm etkinliğinden kaynaklandığıdır. Bu çerçevede ICTM, değer yaratımını statik bir birikim süreci olarak değil, sürekli yeniden üretilen bir dönüşüm sistemi olarak konumlandırmaktadır.

Bu doğrultuda, sermayeler arası aktarımı temsil etmek üzere Sermaye Aktarım Katsayısı (SAK) tanımlanmıştır. SAK(i → j), i sermayesinden j sermayesine gerçekleşen değer aktarımının verimlilik düzeyini göstermekte olup 0 ile 1 arasında değer almaktadır. Örneğin, SAK(İS → ES), insani sermayenin entelektüel sermayeye (eğitim, bilgi ve yenilik kapasitesi aracılığıyla) dönüşüm etkinliğini ifade eder.

Sermaye öğelerinin ölçümündeki yapısal belirsizlikleri gidermek amacıyla her sermaye boyutu için bulanık sermaye skoru Cj,it hesaplanmaktadır. Modelin aşırı karmaşıklıktan kaçınmak için benimsediği odaklanmış yaklaşımda, kritik aktarım yolları üzerinden genel bir Aktarım Verimliliği Çarpanı αit türetilmekte ve Sürdürülebilir Değer Potansiyeli (SVP) aşağıdaki şekilde formüle edilmektedir:SVPit=αit×j=1∑6wj⋅Cj,it

Burada:

- Cj,it: j’inci sermayenin bulanık-normalize edilmiş skoru (0–1 aralığında),

- wj: sermaye j’nin sistemdeki göreli ağırlığı,

- αit: seçilmiş kritik sermaye aktarım yollarının gerçekleşme oranlarından hesaplanan genel verimlilik çarpanıdır.

ICTM’nin temel katkısı, Entegre Raporlama literatüründe kavramsal düzeyde kalan altı sermaye yapısını; ölçülebilir bulanık skorlar, odaklanmış aktarım katsayıları ve sistem düzeyinde bir verimlilik çarpanı aracılığıyla ampirik araştırmalara uygun bir analiz çerçevesine dönüştürmesidir. Bu yönüyle model, açıklayıcı gücü yüksek fakat aynı zamanda test edilebilir bir yapısal önerme sunmaktadır.

Model doğrusal bir değer üretim mekanizması olarak tasarlanmamıştır. Sürdürülebilir firma değeri, sürecin nihai çıktısı olmanın ötesinde, yeni değer yaratım döngülerinin başlangıç noktası olarak kabul edilmektedir.

ESG ve çoklu sermaye yatırımları sonucunda ortaya çıkan firma değeri artışı; yatırımcı güveni, finansman kapasitesi, kurumsal itibar ve kaynak birikimi yoluyla işletmenin yeni yatırımlarını finanse etmesini sağlayarak kendini besleyen bir geri besleme döngüsü üretmektedir.

Bu yapısıyla ICTM, statik bir sermaye envanteri modelinden ziyade, sürdürülebilir değerin zaman içinde yeniden üretildiği ve sürekli evrilen dinamik bir mimari olarak kurgulanmıştır.

Şekil 1. ICTM Tabanlı Sürdürülebilir Değerin Oluşum ve Yeniden Üretim Döngüsü

ESG ve 6 Sermaye Yatırımları

│

▼

ICTM Aktarım Süreci

│

▼

Sürdürülebilir Firma Değeri

│

▼

Kaynak Birikimi ve Güven Artışı

│

▼

ESG ve 6 Sermaye Yatırımlarının

Yeniden Finansmanı

│

└────► Pozitif Geri Besleme

2.5. Sürdürülebilir Değerin Gecikmeli Aktarım Mekanizması (Dinamik ESG Modeli)

Bu çalışmada kullanılan Newton’un Sarkacı analojisi, ESG yatırımlarının firma değeri üzerindeki etkisinin eşzamanlı değil, zaman gecikmeli bir aktarım süreci olarak gerçekleştiğini açıklamak amacıyla ileri sürülmüştür. Newton’un Sarkacı analojisi enerji aktarımının gecikmeli doğasını açıklarken, ICTM modeli bu aktarımın belirli koşullar altında tekrar sisteme dönerek yeni yatırım döngüleri yaratabildiğini varsaymaktadır.Sarkacın ilk bilyesine uygulanan kuvvetin enerjiyi aradaki bilyeler vasıtasıyla aktarıp en sondaki bilyeyi belirli bir zaman farkıyla harekete geçirmesi gibi; sisteme dahil edilen sürdürülebilir yatırımlar da cari dönemde doğrudan finansal çıktı üretmezler. Süreç, öncelikle ara mekanizmaları (risk algısının düşmesi, marka değerinin artması, sermaye maliyetinin gerilemesi) tetikler ve bu kümülatif enerji belirli bir zaman gecikmesi ($t-k$) sonrasında firma değerine yansır. Dolayısıyla ESG, önce kurumsal eko-sistemi, ardından firma değerini değiştirir.

2.6. Bulanık Mantık Yaklaşımı ile ESG Ölçümü

Klasik ikili mantık sistemleri, bir işletmenin sürdürülebilirlik performansını keskin ve ikili kategoriler (başarılı/başarısız, 1/0) altında sınıflandırmaktadır. Ancak kurumsal gerçeklikte bir firma, çevresel (E) boyutta güçlü performans sergilerken yönetişim (G) boyutunda zayıf uygulamalara sahip olabilir ve bu nedenle gri alanda konumlanır.

Bu çalışmada ESG performansı, deterministik bir skor yerine Zadeh (1965) tarafından geliştirilen bulanık mantık yaklaşımına uygun olarak dereceli üyelik fonksiyonları (mu(x), 0 ≤ mu(x) ≤ 1) aracılığıyla sürekli bir üyelik ilişkisi şeklinde temsil edilmektedir. Bu yaklaşım, ESG ölçümlerindeki yapısal gürültüyü ve belirsizliği azaltarak modelin açıklayıcı gücünü artırmaktadır.

2.6. Bulanık Mantık Yaklaşımı ile ESG ve Çoklu Sermaye Ölçümü

Sürdürülebilirlik performansının ölçülmesi, geleneksel muhasebe ölçümlerine kıyasla daha yüksek düzeyde belirsizlik, yoruma açıklık ve çok boyutluluk içermektedir. Finansal göstergeler genellikle kesin ve gözlemlenebilir niceliklerden oluşurken, ESG performansını oluşturan çevresel, sosyal ve yönetişim boyutları çoğu zaman nitel değerlendirmeler, anlatısal açıklamalar ve uzman yargılarıyla şekillenmektedir. Bu nedenle ESG değişkenlerinin klasik ikili mantık (binary logic) veya kesin değer varsayımına dayanan modeller aracılığıyla temsil edilmesi önemli bilgi kayıplarına yol açabilmektedir.

Bu çalışmada bulanık mantık yaklaşımının tercih edilmesinin temel nedeni, sürdürülebilirlik performansının doğasında bulunan belirsizliği ve dereceli yapıyı analitik modele dahil etmektir. Bir işletmenin ESG performansı çoğu durumda “iyi” veya “kötü” biçiminde keskin kategorilere ayrılamaz. Örneğin bir firma çevresel performans açısından yüksek düzeyde başarı gösterirken sosyal boyutta orta seviyede, yönetişim boyutunda ise düşük performans sergileyebilir. Bu tür durumlarda işletmenin sürdürülebilirlik düzeyi ikili sınıflandırmalarla değil, farklı kümelere değişen derecelerde üyelik gösteren bir yapı olarak ele alınmalıdır.

Bu doğrultuda çalışmada her ESG boyutu için bulanık üyelik fonksiyonları tanımlanmaktadır. Bir işletmenin belirli bir ESG kümesine üyelik derecesi, μ(x) fonksiyonu aracılığıyla 0 ile 1 arasında bir değer almaktadır.

0 \leq \mu(x) \leq 1

Burada μ(x)=0 ilgili özelliğin bulunmadığını, μ(x)=1 ise tam üyeliği ifade etmektedir. Ara değerler ise kısmi üyelik düzeylerini göstermektedir.

Bu yaklaşımın tercih edilmesinin ikinci nedeni, önerilen Entegre Sermaye Aktarım Modelinin (ICTM) doğasıyla uyumlu olmasıdır. Entegre Raporlama çerçevesinde tanımlanan finansal, üretilmiş, entelektüel, insani, sosyal ve doğal sermayelerin önemli bir bölümü doğrudan gözlemlenebilir ve kesin ölçülebilir büyüklükler değildir. Özellikle sosyal sermaye, doğal sermaye ve entelektüel sermaye gibi yapılar örtük bilgi, kurumsal kültür, itibar ve paydaş ilişkileri gibi soyut unsurlar içermektedir. Bu nedenle sermaye stoklarının kesin değerler yerine bulanık sermaye skorları şeklinde temsil edilmesi kuramsal olarak daha tutarlı bir yaklaşımdır.

Bu bağlamda her sermaye türü için bulanık sermaye skoru (Cᵢ) hesaplanmakta ve söz konusu skorlar Sermaye Aktarım Katsayıları (SAK) ile birlikte kullanılmaktadır. Böylece model yalnızca sermaye miktarlarını değil, sermayelerin taşıdığı belirsizlik düzeyini de dikkate almaktadır.

Bulanık mantığın tercih edilmesinin üçüncü gerekçesi, alternatif yöntemlerin varsayımlarından kaynaklanmaktadır. Yapısal Eşitlik Modellemesi (SEM) gizil değişkenleri modelleme konusunda güçlü bir araç olmakla birlikte, değişkenler arasındaki ilişkilerin istatistiksel olarak tanımlanmış yapısal formlar altında çalışmasını gerektirir. Bayesian yöntemler olasılık dağılımları üzerinden belirsizliği temsil ederken, gözlenen verilerin belirli önsel dağılımlarla tanımlanmasını zorunlu kılar. Oysa ESG performansındaki temel sorun çoğu zaman olasılıksal belirsizlikten ziyade kavramsal belirsizlik ve dereceli üyelik sorunudur. Bir işletmenin “yüksek sürdürülebilirlik performansına sahip olup olmadığı” sorusu çoğu durumda rastlantısal değil, bulanık bir değerlendirme problemidir. Bu nedenle bulanık mantık yaklaşımı, ESG performansının ontolojik yapısıyla daha uyumlu bir ölçüm çerçevesi sunmaktadır.

Sonuç olarak bu çalışmada bulanık mantık, yalnızca teknik bir ölçüm yöntemi olarak değil, sürdürülebilir değerin çok boyutlu ve kısmen gözlemlenebilir doğasını temsil eden epistemolojik bir araç olarak kullanılmaktadır. Böylece MAE’nin ölçtüğü kurumsal ayrışmalar ile ICTM’nin modellediği sermaye dönüşümleri, kesin sınırlar yerine dereceli üyelikler üzerinden değerlendirilerek sürdürülebilir değer yaratımının daha gerçekçi biçimde analiz edilmesi amaçlanmaktadır.

3. Ekonometrik Model ve Hipotezler

Kuramsal mimaride tanımlanan dinamik değer aktarımı ve muhasebe sapmaları yapısı, ampirik olarak test edilmesi gereken bir çerçeve sunmaktadır. Bu doğrultuda, önerilen teorik önermeleri gözlemlenebilir verilere dayandırmak amacıyla bu bölümde doğrusal olmayan dinamik panel veri modeli kurgulanmıştır. Model, ESG yatırımlarının gecikmeli etkilerini ve Muhasebe Ayrışma Endeksi’nin (MAE) moderatör rolünü test etmeye yönelik bir matematiksel yapı sunarken, sürdürülebilir değer paradigmasının operasyonel sınırlarını tanımlayan hipotezlere de zemin oluşturmaktadır.

Önerilen teorik çerçeveyi test etmek amacıyla kurulan dinamik panel veri modeli, ESG etkisinin zamana yayılan yapısını ve MAE’nin düzenleyici rolünü doğrusal olmayan bir fonksiyonel formda ele almaktadır:

Firma Değeri_it = α0 + Σ (β_k × ESG_it−k) + γ1 × MAE_it + γ2 × (ESG_it−k × MAE_it) + δ × X_it + η_i + ε_it

Burada X_it; firma büyüklüğü, kaldıraç oranı ve likidite gibi kontrol değişkenlerini temsil etmektedir. η_i firmaya özgü sabit etkileri, ε_it ise hata terimini ifade etmektedir.

Bu çerçevede test edilecek hipotezler aşağıda sunulmaktadır:

H1: İşletmelerin ESG performans düzeyi firma değerini pozitif yönde etkilemektedir.

H2: ESG yatırımlarının firma değeri üzerindeki etkisi eş zamanlı değil, gecikmeli (t−k) olarak ortaya çıkmaktadır.

H3: Güçlü ESG performansı, firmanın ağırlıklı ortalama sermaye maliyetini (AOSM) azaltmaktadır.

H4: ESG performansı ile firma değeri arasındaki ilişki doğrusal değildir; azalan veya artan marjinal getiriler sergileyen bir yapı göstermektedir.

H5: Muhasebe Ayrışma Endeksi (MAE), ESG performansı ile firma değeri arasındaki ilişki üzerinde anlamlı bir moderatör etkiye sahiptir; MAE düzeyi arttıkça sürdürülebilirlik yatırımlarının finansal değere dönüşüm etkinliği zayıflamaktadır.

Bu çalışmada bulanık mantık yaklaşımının tercih edilmesi, alternatif yöntemlerin (SEM, Bayesian modeller ve latent variable modelling) dışlanmasından ziyade, problem yapısının epistemolojik niteliği ile doğrudan ilişkilidir. Sürdürülebilirlik ve ESG ölçümü, yalnızca istatistiksel belirsizlik (statistical uncertainty) değil, aynı zamanda kavramsal belirsizlik (conceptual ambiguity) ve dereceli üyelik (graded membership) içermektedir.

Yapısal Eşitlik Modellemesi (SEM), gizil değişkenler arasındaki ilişkileri test etmede güçlü bir araç olmakla birlikte, temel varsayımı değişkenlerin önceden tanımlanmış doğrusal/yarı-doğrusal yapılar içinde hareket etmesidir. Oysa ESG performansı ve entegre sermaye yapıları, sabit bir ölçüm yapısına indirgenemeyecek kadar bağlama duyarlı ve rejim bağımlı (VUK–TFRS–TSRS ayrışması) bir karakter sergilemektedir. Bu nedenle SEM, ilişkilerin varlığını test edebilirken, bu ilişkilerdeki dereceli ve bulanık geçişleri temsil etmede sınırlı kalmaktadır.

Bayesyen yaklaşımlar ise belirsizliği olasılıksal dağılımlar üzerinden modellemektedir. Ancak bu yaklaşım, belirsizliği “olasılık” (probabilistic uncertainty) olarak tanımlar ve her gözlemin altında yatan önsel (prior) dağılımların varlığını varsayar. ESG verilerinde temel problem çoğu zaman olasılıkların bilinmemesi değil, ölçüm kategorilerinin net olmamasıdır. Örneğin bir firmanın “yüksek sosyal performans” kategorisine ait olup olmadığı sorusu, bir olasılık dağılımından ziyade dereceli bir üyelik sorunudur.

Latent variable modelling (gizil değişken modelleri) ise gözlenemeyen yapıları temsil etmede kullanışlı olmakla birlikte, genellikle reflektif veya formatif ölçüm modelleri altında çalışır ve değişkenlerin altında yatan tekil bir yapı varsayar. Oysa Entegre Raporlama çerçevesinde tanımlanan altı sermaye yapısı birbirine indirgenebilir tek bir gizil yapıdan ziyade, karşılıklı dönüşüm ilişkileri (capital inter-transformation) içeren çok merkezli bir sistemdir.

Bu nedenle bulanık mantık yaklaşımı, bu çalışmada yalnızca bir teknik tercih değil, aynı zamanda ESG performansının ve çoklu sermaye yapılarının doğasına daha uygun bir temsil rejimi olarak benimsenmiştir. Bulanık kümeler, değişkenleri keskin sınırlar yerine sürekli üyelik dereceleri üzerinden temsil ederek, MAE ve ICTM modellerinde yer alan kurumsal ayrışma ve sermaye dönüşüm süreçlerinin daha gerçekçi biçimde modellenmesine olanak tanımaktadır.

Sonuç olarak, bulanık mantık yaklaşımı bu çalışmada alternatif yöntemlere bir ikame olarak değil, ESG–değer ilişkisinin epistemolojik yapısına en uygun temsil biçimi olarak konumlandırılmıştır.

4. Tartışma

Geliştirilen kavramsal çerçeve, ESG yatırımlarının firma değerine etkisinin doğrudan ve anlık bir çıktı olmadığını; zaman içinde yayılan ve ara değişkenler üzerinden beslenen dinamik bir süreç olduğunu netleştirmektedir. Türkiye bağlamında, VUK ve TFRS/TSRS arasındaki ölçüm farklılıklarını yansıtan MAE’nin yüksek olması, piyasaya sunulan sürdürülebilirliğe dair metrik sinyallerin kalitesini bozma potansiyeli taşımaktadır.

Quattrone’un (2024, s. 14) işaret ettiği üzere, “Earth Accounting’in tartışmalı karakteri kolektif kararların alınması gereken stratejik anlarda belirgin hale gelir.” Benzer şekilde, okyanus alanlarının ve kıyı topluluklarının yönetimini inceleyen Perkiss vd. (2025, s. 32) de sürdürülebilir stratejik yönetim muhasebesinin salt biyofiziksel/ekonomik rasyonalitelerle (Orb) sınırlanamayacağını; aksine çok boyutlu, sosyo-ekolojik ve holistik değer dünyalarını (Kin) içermek zorunda olduğunu savunmaktadır. Yatırımcılar ve içsel karar vericiler, VUK bilançosunun katı ve dar “Orb” rasyonalitesi ile TSRS raporunun genişletilmiş ve rezonans odaklı “Kin”anlatıları arasında kaldıklarında, kurumsal bilgi kalitesine yönelik bir güven erozyonu (bilgi asimetrisi) yaşamaktadır.

Yüksek bir MAE düzeyi, stratejik yönetim muhasebesinin entegrasyon işlevini felç ederek, sürdürülebilirlik yatırımlarının (ve mavi ekonomi gibi yükselen ESG bileşenlerinin) risk algısını düşürme ve sermaye maliyetini aşağı çekme (ICTM aktarım) verimliliğini baltalamaktadır. Dolayısıyla MAE, muhasebe rejimlerinin ötesinde, stratejik yönetim kontrol sistemlerinin planeter rasyonelleştirme (Orb) ile paydaş bağlamlaştırması (Kin) arasında kurabildiği kurumsal dengenin hassas bir göstergesi olarak kabul edilmelidir.

Sonuç

Bu çalışma, kurumsal sürdürülebilirlik literatüründe yaklaşık yirmi yıldır teorik olarak kabul edilen ancak ampirik olarak ölçülmekte zorlanılan “çok sermayeli değer yaratımı” kavramını, Muhasebe Ayrışma Endeksi (MAE) ve Entegre Sermaye Aktarım Modeli (ICTM) aracılığıyla test edilebilir bir araştırma programına dönüştürmeyi amaçlamaktadır. Bu yönüyle çalışma, finansal olmayan sermayelerin yalnızca anlatıldığı geleneksel raporlama paradigması ile ölçülebilir ve doğrulanabilir sürdürülebilir değer mimarisi arasında kuramsal bir köprü inşa etmektedir. Uluslararası standart belirleyici otoritelerin en güncel gündemlerinde de bu iki farklı mantığın uzlaştırılması en kritik tartışma alanlarından biridir. Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından Mayıs 2026’da yayımlanan resmi strateji dökümanında (Agenda Paper 17D: Implications for Project Direction), geleneksel finansal raporlama çerçeveleri ile yeni nesil sürdürülebilirlik açıklamaları arasındaki yapısal geçişkenliklerin ve metodolojik yönelimlerin organizasyonel düzeyde ciddi bir “temsil ve koordinasyon sapması” yarattığı açıkça itiraf edilmektedir (IASB, 2026, s. 4).

Çalışmanın ortaya koyduğu sonuçlar şu şekilde özetlenebilir:

i-MAE, aynı ekonomik gerçekliğin iki farklı muhasebe merceğinden (VUK ve TFRS/TSRS) bakıldığında uğradığı kırılmanın boyutunu gösteren; yönetim muhasebesinin “Orb” (endüstriyel/metrik) ve “Kin” (yurttaşlık/rezonans) pozisyonları arasındaki kurumsal dengesini yansıtan özgün bir kurumsal mesafe göstergesidir.

ii-ICTM, altı sermaye öğesinin birbirine dönüşüm verimliliğini “Sermaye Aktarım Katsayıları” ($SAK$) üzerinden analitik bir ağ modeline kavuşturarak, entegre değer yaratım sürecini meşrulaştırma anlatılarından (yeşil/mavi boyama) kurtarmaktadır.

iii-Newton’un Sarkacı ve Janus metaforları, ampirik modelin doğrudan bir parçası olmayıp; ESG etkisinin zaman içindeki kümülatif dağılımını ve muhasebe rejimlerinin yasal ikiliğini açıklayan güçlü analojik araçlar olarak teorik mimariyi desteklemektedir.

Gelecek ampirik araştırmaların, Borsa İstanbul (BIST) bünyesinde TSRS kapsamında raporlama yapan şirketlerin VUK ve TFRS verilerini kullanarak MAE endeksini hesaplaması ve ICTM katsayılarını dinamik panel veri yöntemleriyle test etmesi önerilmektedir. Sürdürülebilir değerin ölçümü, muhasebe biliminin finansal kapitalizmin sınırlarını aşarak gezegensel ve okyanusal (mavi ekonomi) eko-sistemle bütünleşmesini sağlayacak yegarım aktarım mekanizmasıdır.

Üretken Yapay Zekâ Kullanım Beyanı

Bu çalışmanın kavramsal yapısının kurulması, dilsel optimizasyonu, akademik üslup kontrolü ve biçimlendirilmesinde, yazarın özgün fikirleri, teorik modelleri (ICTM ve MAE) ve kurguladığı hipotezler temel alınarak üretken yapay zekâ araçlarından destek alınmıştır. Metnin bilimsel içeriği, formülasyonları, teorik argümanları ve nihai hali tamamen yazar tarafından gözden geçirilmiş, akademik standartlara uygun şekilde geliştirilmiş ve onaylanmıştır.

Kaynakça

Zadeh, L. A. (1965). Fuzzy sets. Information and Control, 8(3), 338-353. https://www.sciencedirect.com/science/article/pii/S001999586590241X

Adams, C. A. (2015). The international integrated reporting framework: A call for action. Critical Perspectives on Accounting, 27, 23-28. https://drcaroladams.net/the-international-integrated-reporting-council-a-call-to-action/

Akdoğan, N. (2016). Türkiye Finansal Raporlama Standartları (TFRS) ile Uyumlu Tekdüzen Hesap Planı ve Uygulamaları (5. Baskı). Gazi Kitabevi.

Albuquerque, R., Koskinen, Y., & Zhang, C. (2019). Corporate social responsibility and firm value: The role of environmental and social activities. Journal of Financial Economics, 134(3), 633-652. https://tinyurl.com/b9kyhyj6

Baudrillard, J. (1981). For a Critique of the Political Economy of the Sign. Telos Press. https://tinyurl.com/2s3t2778

de Villiers, C., Rinaldi, L., & Maroun, E. (2014). The future of integrated reporting: A market challenge. Accounting, Auditing & Accountability Journal, 27(7), 1042-1060. https://doi.org/10.1108/AAAJ-04-2014-1678

Dumay, J., Guthrie, J., & Rooney, J. (2020). Being critical about integrated reporting: A research agenda. British Accounting Review, 52(1), Makale 100876. https://doi.org/10.1016/j.bar.2019.100876

Eccles, R. G., & Krzus, M. P. (2010). One Report: Integrated Reporting for a Sustainable Strategy. John Wiley & Sons.https://karmayog.org/wp-content/uploads/2020/05/Integrated-reporting-for-a-sustainable-strategy.pdf

Eccles, R. G., & Serafeim, G. (2013). The performance frontier: Innovating for a sustainable strategy. Harvard Business Review, 91(5), 50-60. https://www.eticanews.it/wp-content/uploads/2013/07/Harward-Articolo.pdf

El Ghoul, S., Guedhami, O., Kwok, C. C., & Mishra, D. R. (2011). Does corporate social responsibility affect the cost of capital?. Journal of Banking & Finance, 35(9), 2388-2406. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1546755

Giese, G., Lee, L. E., Melas, D., Nagy, Z., & Nishikawa, L. (2019). Foundations of ESG investing: How ESG affects corporate value. Journal of Portfolio Management, 45(5), 69-83. https://www.researchgate.net/publication/334158531_Foundations_of_ESG_Investing_How_ESG_Affects_Equity_Valuation_Risk_and_Performance

Hopwood, A. G. (1983). On trying to study accounting. Accounting, Organizations and Society, 8(2–3), 287–306. https://www.sciencedirect.com/science/article/abs/pii/0361368283900351

IASB. (2026). Implications for Project Direction. International Accounting Standards Board (IASB) Meeting Agenda Paper 17D, May 2026. Londra: IFRS Foundation. https://www.ifrs.org/content/dam/ifrs/meetings/2026/may/iasb/ap17d-implications-project-direction.pdf

IFRS Foundation. (2025). IFRS Sustainability Disclosure Standards (ISSB Updates 2024/2025). IFRS Foundation.https://www.ifrs.org/news-and-events/updates/issb/2025/issb-update-december-2025/

IIRC. (2021). International Integrated Reporting Framework. International Integrated Reporting Council. https://www.iasplus.com/en-gb/resources/sustainability/iirc

Kaplan, R. S., & Norton, D. P. (1996). The Balanced Scorecard: Translating Strategy into Action. Harvard Business Press. http://www.robertoformato.it/wp-content/uploads/2016/11/08-Kaplan-Norton-BSC.pdf

Khan, M., Serafeim, G., & Yoon, A. (2016). Corporate sustainability: First evidence on materiality. The Accounting Review, 91(6), 1697-1724. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2575912

KGK. (2026). Türkiye Sürdürülebilirlik Raporlama Standartlarının (TSRS) Uygulama Kapsamına İlişkin Kurul Kararı. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, 16 Ocak 2026 tarihli Resmî Gazete. https://www.kgk.gov.tr/surdurulebilirlik

Leuz, C., Nanda, D., & Wysocki, P. D. (2003). Earnings management and investor protection: An international comparison. Journal of Financial Economics, 69(3), 505-527. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=281832

Lochab, R., et al. (2025). A comprehensive review of fuzzy logic applications in ESG investment decision-making. Journal of Industrial & Management Optimization, 21(2), 114-132. https://www.aimsciences.org/article/doi/10.3934/jimo.2025134

Meadows, D. H. (2008). Thinking in Systems: A Primer. Chelsea Green Publishing. https://research.fit.edu/media/site-specific/researchfitedu/coast-climate-adaptation-library/climate-communications/psychology-amp-behavior/Meadows-2008.-Thinking-in-Systems.pdf

Perkiss, S., et al. (2025). Accounting exploration for the ocean: Assessing current practice and developing proposals for holistic accounting using the sociology of worth. Social and Environmental Accountability Journal, 45(1), 14-41. https://doi.org/10.1080/0969160X.2025.2418523

Quattrone, P. (2024). Earth Accounting: In Search of Orb and Kin Positions in Accounting for Planetary Existence. Social and Environmental Accountability Journal, 44(1), 1-21. https://doi.org/10.1080/0969160X.2024.2312456

Senge, P. M. (2002). Beşinci Disiplin: Öğrenen Organizasyon Sanatı ve Uygulaması (A. İldeniz & A. Doğukan, Çev.). Yapı Kredi Yayınları. scribd.com/document/789147680/Beşinci-Disiplin

Watts, R. L., & Zimmerman, J. L. (1986). Positive Accounting Theory. Prentice-Hall. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=928677

![]()